Создание торговой системы, часть 15

Следуй своей дорогой и пусть люди говорят (что угодно).

Данте

Данная глава написана при участии моей коллеги Елены Перельман.

Введение

В этой главе мы рассмотрим технологию создания торговой системы, основанной на техническом анализе (далее – ТС).

ТС – это один из главных инструментов трейдера и основа для стабильной и эффективной торговли.

Первые шаги в технологии создания торговой системы я совершил в 1999 году, когда работал в АКБ «Петровский» вместе с С. Клюевым. Совместно с ним была разработана торговая система для торговли фьючерсными контрактами на нефтяной бирже (IPE) в Лондоне. Потом были долгие поиски и опыты в этом направлении.

Ниже приводится разработанная мной и испытанная на практике технология создания торговых систем. С помощью этой технологии создавалась и программа PIAdviser.

Подготовительный этап

Как уже говорилось, для создания торговой системы требуются исторические данные. Теоретически этими данными могут быть цены на акции, цены на облигации, цены на нефть, металлы, а также любые другие числовые данные, которые могут влиять на цену этих акций. Для создания ТС обычно используют историческую ценовую базу данных (цена, объем). Исторические ценовые данные можно получить через Интернет. Список сайтов, где можно скачать исторические ценовые данные, вы найдете на прилагающемся к книге компакт-диске. Учитывая, что основная торговля акциями на ММВБ началась с 1997 года, историческая база будет ограничена 7 годами.

Также вам потребуется программное обеспечение. Такие программы, как MetaStock и Omega Research TradeStation, станут вашими помощниками. Данные программы можно приобрести на торговых лотках города, где торгуют CD.

Перед тем как приступить к основной работе, надо определиться, в каких временных периодах вы хотите торговать. Например, у вас много свободного времени, и вы хотите полностью сосредоточиться на торговле. Тогда вам подойдут периоды от нескольких часов до 1-3 дней. Если вы не хотите быть «прилепленным» к монитору целый день, но хотите достаточно активно торговать, то для вас лучше подходят периоды в 1–7 дней. Ну, а если вы занятой человек и готовы выделять на торговлю редкие минуты вашего драгоценного времени, то период от одной недели до нескольких месяцев – это то, что вам нужно. Это лишь общие рекомендации, не относитесь к ним очень строго.

Теперь определимся с биржей. Альтернативы нет – только ММВБ!

Какими инструментами торговать? Сразу хочу сказать, что для трейдинга подходят только высоколиквидные акции, такие как «Газпром», «ГМК Норильский никель», «ЕЭС России», «ЛУКОЙЛ», «Роснефть», «РосТелеком», «Сбербанк», «Сургутнефтегаз», «Татнефть». На остальных акциях ТС работают плохо. Поэтому выбирайте акции из приведенного выше списка.

Большая часть работы будет происходить с ценовыми графиками, которые строятся в MetaStock или Omega Research TradeStation. Графики тоже надо строить правильно. Чем мельче ваши торговые периоды, тем мельче графики. Если ваши торговые периоды измеряются часами, то стройте часовые графики, если днями, то стройте дневные графики и так далее.

Алгоритм создания торговой системы

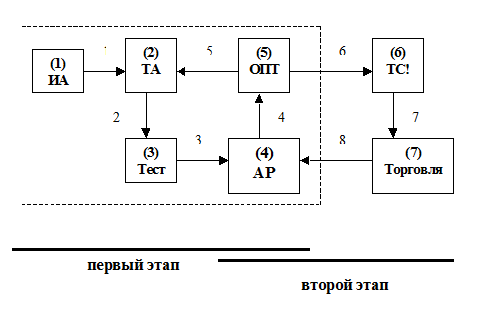

В основе ТС лежат торговые правила или алгоритмы. Ниже приведен алгоритм создания ТС и его описание (см. Рис. 48).

Рис. 48 Алгоритм создания торговой системы

Первый этап

- ИА – исследование и анализ ценовых данных.

- ТА – написание торговых алгоритмов.

- Тест – тестирование торговых алгоритмов.

- АР – анализ результатов (тестирования, торговли).

- ОПТ – оптимизация торговых алгоритмов.

Второй этап

- ТС! – торговая система (рабочая версия).

- Торговля – реальная торговля с использованием торговой системы (ТС!).

На первом этапе идет процесс исследования (ИА), написание торговых алгоритмов (ТА), тестирование (Тест), анализ результатов тестирования (АР), оптимизация торговых алгоритмов (ОПТ). Результатом этой работы должно стать появление рабочей версии Торговой системы (ТС!), в которую входят торговые алгоритмы.

На втором этапе происходит реальная торговля с использованием алгоритмов торговой системы (ТС!). Если результаты торговли не устраивают или появляются идеи по совершенствованию торговой системы, тогда снова проводят тестирование, оптимизацию и анализ результатов, и если результаты приемлемы, то вносят коррекции в алгоритмы торговой системы.

Первый этап

1. Исследование и анализ ценовых данных (ИА)

Вам потребуются исторические статистические данные. В качестве таких данных могут быть цены на товары, акции и другие финансовые активы.

Теперь вы можете применить ваши знания, в том числе, и знания технического анализа, а именно знания индикаторов, осцилляторов, графических и свечных моделей и др. подходов. Программы MetaStock и Omega Research TradeStation облегчат вашу задачу при построении, анализе и обработке ценовых графиков. Это самый рутинный, но вместе с тем и очень творческий процесс.

Ваша задача – найти закономерности, при которых происходит изменение, повышение или понижение стоимости акций. Такие закономерности называются торговыми идеями.

В данном контексте торговая идея – та или иная закономерность в движении цены акции, обнаруженная трейдером (инвестором) в ходе собственной торговли или исследования, которая может быть положена в основу торговой системы.

Не думайте, что найти закономерности – невыполнимая задача. Просто исследуйте движение цены. При этой работе важны концентрация и усидчивость. Для экспресс-оценки торговых идейв можно воспользоваться очень простой системой. Вы считаете все случаи, которые претендуют на звание торговой идеи или подхода. Отдельно отмечаются случаи, которые оправдали ваши ожидания, отдельно – случаи, которые не оправдали ваших ожиданий, а также считаем общее количество случаев. Для чистоты оценки общее количество таких случаев должно быть не менее 30. Разделив положительные случаи на общее количество случаев, вы получите частоту положительных исходов или частоту получения прибыли. Чем выше частота получения прибыли, тем лучше торговая идея. Обычно считается, что система с частотой получения прибыли 50% уже может быть пригодной для торговли.

Изучайте графики с помощью технического и статистического анализа, ищите и вы обязательно найдете закономерности в движении цен, которые помогут вам получать прибыль при торговле.

В этой работе старайтесь максимально использовать возможности, которые предоставляют программы MetaStock и Omega Research TradeStation. Поэтому изучайте эти программы.

По характеру торговли ТС могут быть предназначены для торговли на повышательном, понижательном или боковом ценовых движениях. Важно понимать, что логика торговли при разных типах ценовых движений различна.

Если у вас уже есть определенные торговые идеи или подходы, тогда можете сразу переходить к следующему этапу – написанию торговых алгоритмов и тестированию.

2. Написание торговых алгоритмов (ТА)

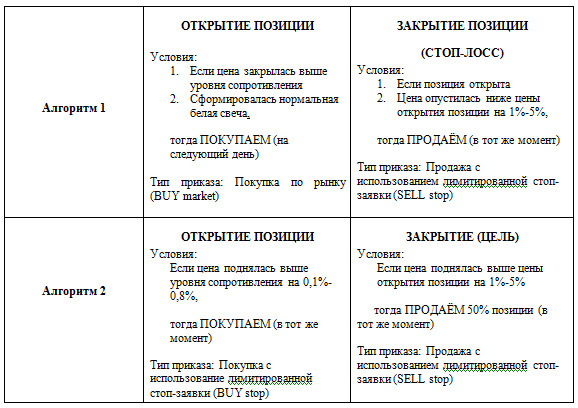

Торговые алгоритмы (правила) – это краткое описание торговых правил для открытия и закрытия позиции. Вот пример торговых алгоритмов, которые используются в программе PIAdviser для открытия и закрытия лонговой позиции (см. таблицу 24).

Таблица 24 Пример торговых алгоритмов, которые используются в программе PIAdviser для открытия и закрытия лонговой позиции

Это лишь пример описание торговых алгоритмов. Ваши описания торговых алгоритмов могут быть другими.

Торговые алгоритмы могут включать в себя:

- Условия для открытия/закрытия позиции (время, цена, уровни и т. д.);

- Ограничения по открытию позиции;

- Размер открываемой или закрываемой позиции;

- Тип приказа для исполнения в системе Интернет-торговли.

Сначала торговые алгоритмы пишут без элементов управления капитала. Подразумевается, что размер позиции при каждой сделке один и тот же. После того, как будет проведено тестирование (Тест), анализ результатов тестирования (АР) оптимизация (ОПТ) и торговые алгоритмы будут утверждены в качестве торговой системы (ТС!), – только после этого можно включать в эти торговые алгоритмы элементы управления капитала. Это делается для того, чтобы в дальнейшем было понятно, как работают торговые алгоритмы без управления капитала. Торговые алгоритмы с управлением капиталом подлежат тестированию, анализу и оптимизации, до тех пор, пока вы не остановитесь на лучшем, с вашей точки зрения, варианте торговых алгоритмов. Выбранные торговые алгоритмы утверждаются в качестве торговой системы (ТС!).

Самое главное, чтобы торговые алгоритмы были понятны вам и не имели логических противоречий. Напомню, что важно помнить о принципиальных различиях при торговле при различных типах ценовых движений (повышательного, понижательного, бокового).

После написания торговых правил следующим шагом будет тестирование.

3. Тестирование торговых алгоритмов (Тест)

Прежде, чем применять торговые правила в реальной торговле, их надо тщательно проверить или протестировать. Как говорится, семь раз отмерь, один раз отрежь.

Тестирование – это, пожалуй, самый трудоемкий этап при создании ТС, но он же и самый важный. От качества тестирования зависит правильность оценки торговой системы, а, следовательно, будущее качество работы ТС. Тестирование можно проводить вручную и автоматически.

Воспользовавшись функцией System Tester в MetaStock, можно провести автоматическое тестирование ваших алгоритмов, но для этого потребуется описать ваши торговые алгоритмы на внутреннем языке программирования MetaStock.

Описание внутреннего языка программирования MetaStock можно найти на тематических сайтах, список этих сайтов вы найдете на компакт-диске (документ «Сайты, посвященные трейдингу и торговым системам»). Если вы умеете писать формулы в Excel, то разобраться в языке программирования MetaStock вам будет несложно, логически они похожи. После тестирования в MetaStock вы можете получить отчет, в котором будут приведены результаты тестирования торговых алгоритмов. Эти параметры вам понадобятся при анализе результатов тестирования.

Ручное тестирование кропотливое, а иногда нудное, но вместе с тем и очень интересное занятие. По сути, вы оказываетесь в прошлой жизни акций. Вы взбираетесь в горы, падаете в ущелья, болтаетесь вверх-вниз, как на качелях, и все это – без каких либо последствий для вас и вашего капитала. Ручное тестирование дает вам лучшее понимание рынка, вы нарабатываете определенные навыки и «набиваете глаз».

Проводится оно примерно так. Построив график, вы идете в прошлое и, остановившись на выбранном моменте, начинаете двигаться от него в сторону настоящего, применяя торговые алгоритмы. Параметры входа и выхода (дата, время, цена, количество и др.) заносятся в подготовленную Excel-таблицу. Это можно назвать виртуальной торговлей. В качестве такой таблицы отлично подойдет журнал сделок «Журнал сделок» (см. таблицу 25).

В расчетах вы должны учесть комиссионные вознаграждения, которые берут брокер и биржа с каждой сделки.

Автоматическое тестирование снижает время на создание ТС, но имеет ряд минусов.

Во-первых, вам приходится доверять данным тестирования программы MetaStock или Omega Research TradeStation. По опыту, если торговые алгоритмы описаны правильно, то данным тестирования можно доверять на 90%. Но бывают случаи, когда данные тестирования замечательные, а начинаешь торговать – сплошные убытки. Поэтому я советую автоматическое тестирование сочетать с выборочным тестированием вручную. Выборочное тестирование – это тестирование на непродолжительных, произвольно выбранных местах из периода тестирования. Чтобы выборочное тестирование было достоверным, желательно, чтобы общий период выборочного тестирования был не менее 10% от продолжительности всего периода тестирования.

Во-вторых, при ручном тестировании вы лучше разберетесь в своих торговых правилах и «на кончиках пальцев» почувствуете все их нюансы, что никогда не даст вам автоматическое тестирование. Поэтому экономия времени не всегда уместна. Но выбор остается за вами.

Еще раз напомню, что при проведении тестирования нужно понимать логику торговой системы, которая тестируется. Логика торговли при повышательном, понижательном и боковом ценовых движениях различна, поэтому каждую торговую систему нужно тестировать на тех ценовых данных, для которых она предназначена. Боковую ТС надо тестировать на боковых ценовых данных, лонговую ТС на повышательных ценовых данных, шортовую ТС на понижательных ценовых данных. О том, как определять повышательное, понижательное и боковое ценовые движения, рассказано в главах «Технический анализ» и «Торговая система и программа PIAdviser».

Важно знать, что тестирование торговых систем разделяют на два этапа: сначала проводят тестирование без управления капиталом, а затем тестирование с управлением капиталом.

Тестирование можно проводить до тех пор, пока результаты тестирования вас не удовлетворят. Количество тестов может быть неограниченным.

4. Анализ результатов (АР) или методы оценки торговых систем

Анализ результатов работы торговой системы – один из важнейших этапов в ее создании. Создание торговой системы (ТС!) требует как оценки торговых алгоритмов, так и оценки результатов торговли. Приведенные ниже методы позволяют проводить такую оценку. При этом сам процесс исследования делят на качественный и количественный.

Качественный анализ призван установить достоверность исходной статистической информации по счету, а также сделать предварительное заключение об экономической рентабельности инвестиций, осуществляемых согласно данной торговой стратегии. Если качественный анализ продемонстрировал, что сделки носят случайный характер и ТС не имеет запаса прочности, количественный анализ уже не проводится, а торговая стратегия признается непригодной для практического применения. Если же качественный анализ подтвердил право торговой стратегии на существование, проводится дальнейший анализ, выявляющий количественные характеристики ТС с целью их дальнейшей оптимизации при помощи методов управления капиталом. Остановимся на качественных критериях подробнее.

Качественные критерии оценки торговых систем

К качественным критериям оценки ТС, прежде всего, относят характеристики, подтверждающие достоверность результатов торговли или тестирования. Как уже отмечалось, необходимым условием достоверности результатов торговли или тестирования считается количество анализируемых сделок: их должно быть не менее 30 . Кроме этого, для признания результатов тестирования и/или торговли статистически достоверными необходимы дополнительные условия, а именно:

- однородность рыночных условий (наличие восходящего, нисходящего или бокового тренда);

- распределение прибыльных сделок (большую часть прироста счета должны обеспечивать приблизительно одинаковые по величине прибыли сделки);

- временной диапазон (система должна давать похожие результаты на разных временных диапазонах при наличии тренда, для которого разрабатывается система);

- количество оптимизируемых параметров (если их число велико, или если оптимизация проводилась не интервальным методом, торговая система считается «подогнанной» и ее параметры учитывать нельзя).

Если перечисленные условия выполняются, их признают значимыми и приступают к следующему шагу: к оценке отдачи торговой системы. Самым простым способом определить эффективность и устойчивость той или иной торговой системы – это построить кривую доходности с использованием логарифмической шкалы. Кривая доходности должна быть плавной, без резких колебаний, и стремиться к наклону 45?–30? в зависимости от склонности инвестора к риску.

Далее следует проверить систему на наличие статистического преимущества. Часто говорится о том, что применение методов управления капиталом нецелесообразно, если изначально торговая система не дает статистического преимущества. Это значит, что по завершении некоторого периода времени счет должен быть больше изначально вложенной суммы.

Таким образом, говорят, что система имеет статистическое преимущество, если:

(21)

Где

Win' – средняя величина прибыльной сделки;

p(Win) – вероятность прибыльной сделки;

Loss' – средняя величина убыточной сделки;

p(Loss) – вероятность убыточной сделки;

АTC (Average Total Costs) – средняя величина расходов при совершении операций в расчете на 1 сделку.

Приведенную выше формулу приводит Р. Винс в своей книге «Математика управления капиталом. Методы анализа рисков для трейдеров и портфельных инвесторов».

Если приведенное выше неравенство выполняется, то такую систему можно использовать на практике.

Еще одним показателем статистических преимуществ ТС является ожидание торговой системы. О нем рассказал Д. Толстоногов в статье «Основы Money Management» , в журнале «Современный трейдинг».

МО = W/N – L/N

(22)

Где

W – число прибыльных сделок;

L – число убыточных сделок;

N – общее число сделок.

Пример. Торговая система показала следующие результаты: из 37 сделок 23 оказались прибыльные, а остальные 14 принесли убыток. В этом случае ожидание торговой системы равна 0,24 [23/37–14/37=9/37]. Таким образом, ожидание ТС положительное, значит, данную ТС можно использовать в торговле.

Наличие положительного ожидания или математического ожидания торговой системы повышает шансы получения положительного исхода торговли. Чем больше положительное ожидание торговой системы, тем выше шансы получить прибыль.

Приведем еще один пример. Рассмотрим ставку на выпадение цвета в игре в рулетку, где всего 37 секторов, из которых 18 черных и 18 красных, а также 1 зеро. Ожидание выигрыша при равной вероятности всех исходов составляет –1/37 [18/37–18/37–1/37=–1/37]. Таким образом, казино всегда оказывается в выигрыше, так как статистическое преимущество на его стороне.

Еще одним критерием оценки качества системы может служить величина провалов счета (Draw Down – DD), а также их продолжительность.

Под DD (провалом, просадкой) понимают «движение рыночной цены против открытой позиции». Это определение DD дает А. Щегольков в статье «Управление капиталом: новый взгляд на старые идеи» в журнале «Современный трейдинг». Есть также и другое, более строгое определение этого термина, которое приводит Д. Толстоногов в статье «Основы Money Management», в журнале «Современный трейдинг»: «разность между максимальным значением капитала и последующем его минимумом до того, как капитал достигнет своего нового максимума».

Для оценки рисков торговой системы используют такие критерии как показатель MDD или максимальная величина просадки счета (в абсолютных или относительных единицах) и показатель продолжительности DD.

Показатель MDD позволяет определить, какое максимальное значение капитала (абсолютное или относительное) может потерять конкретная торговая система. Чем больше значение этого показателя, тем большим торговым риском обладает торговая система.

Показатель продолжительности DD показывает сколько может продолжаться период снижения торгового счета или капитала по времени.

Для лучшего понимания рисков торговой системы, также используют такой показатель, как количество убыточных сделок подряд. MDD позволяет сравнить доходы от торговой системы c уровнем риска, который может принести эта торговая система. Это помогает инвесторам определиться: готов он этот риск принять или нет? При этом необязательно точно рассчитывать MDD, так как его величина наименее предсказуема в реальной торговле. Достаточно построить кривую доходности с логарифмической шкалой и принять решение о качестве торговой стратегии.

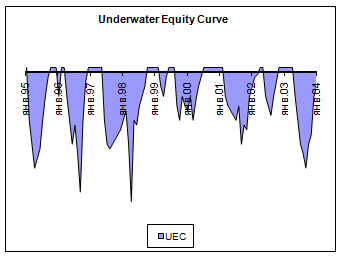

Другой метод интерпретации DD, предложенный Стендалем , предполагает построение «ныряющей» кривой доходности (Underwater Equity Curve – UEC). Эта кривая может быть использована для предоставления информации обо всех убыточных сделках путем выделения и графической интерпретации периодов нормальных и недопустимо больших провалов счета. Таким образом, «ныряющая» кривая доходности призвана концентрировать внимание на убытках счета, показывая пессимистическую картину торговли.

UEC строится следующим образом и в следующей последовательности:

- Берутся итоги торговли по счету с момента его открытия и по текущую дату;

- Данные из п.1 разбиваются по месяцам торговли;

- Если торговая система за месяц принесла прибыль, рисуется черный столбик выше нулевой отметки, при этом величина прибыли игнорируется;

- Если по итогам месяца система принесла убытки, полученный убыток, вычисляемый как разница между максимумом величины торгового счета и значением счета за период построения, делится на исторический максимум кривой дохода;

- Показатель, рассчитанный в п.2, откладывается по оси ниже нуля;

- Заполнение графика ниже нулевой отметки ведется до тех пор, пока доход от операций не перекроет исторический максимум счета.

Кривая UEC имеет вид, представленный на Рис. 49. Преимуществом анализа на основе «ныряющей» кривой доходности можно считать обращение особого внимания на период потерь. Это помогает реально оценить принимаемый риск.

Рис. 49. Вид «ныряющей» кривой доходности UFC

Если рассмотренные выше качественные критерии являются допустимыми для инвестора, то для более точного определения эффективности системы можно воспользоваться количественными методами оценки.

Количественные критерии оценки торговых систем

Существует множество количественных показателей, характеризующих качество торговых стратегий.

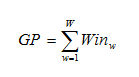

Базовыми критериями оценки ТС выступают такие абсолютные показатели результатов торговли по счету, как общий доход, общий убыток и чистая прибыль.

Общий доход

(23)

Где

GP (Gross Profit) – общий доход прибыльных сделок (абсолютное значение);

Win – выигрыш w-той прибыльной сделки в абсолютных величинах;

w – номер прибыльной сделки;

W – число прибыльных сделок.

GP показывает общую сумму заработанных в ходе торговли средств. Данный показатель довольно трудно анализировать в чистом виде, так как он не дает практически никакой информации о качестве работы торговой системы.

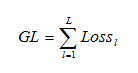

Общий убыток

(24)

Где

GL (Gross Loss) – общий проигрыш убыточных сделок (абсолютное значение);

Loss – проигрыш l-той убыточной сделки в абсолютных величинах;

l – номер убыточной сделки;

L – число убыточных сделок.

GL имеет тот же смысл, что и показатель GP, только в отношении убыточных сделок. Его также невозможно анализировать без другой информации по счету.

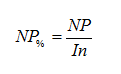

Чистая прибыль

NP = GP - GL

(25)

Где

NP (Net Profit) – чистая прибыль или убыток (в абсолютных величинах).

Чистая прибыль представляет собой разность между величиной общего дохода и убытка по счету за определенный период. Эффективность работы торговой системы можно измерять абсолютной величиной прироста счета (NP). Однако при разных начальных инвестициях сравнивать эти показатели для разных торговых систем сложно. Поэтому для сравнения ТС между собой используется такой показатель, как чистая прибыль в процентах к вложенному капиталу или первоначальным инвестициям.

(26)

Где

NP – чистая прибыль в процентах от первоначальных инвестиций;

In – первоначальная сумма на счете.

Это очень распространенный способ сравнения торговых систем. Однако даже при абсолютно одинаковых капиталовложениях, если ТС учитывает реинвестирование прибыли, трудно соотнести одну стратегию с другой, так как значение числителя в данном случае будет изменяться не линейно.

Например, после фиксации однопроцентной прибыли и дальнейшей фиксации однопроцентного убытка в случае реинвестирования прибыли по итогам этих двух трейдов, получится убыток в размере 0.1%, в то время как без реинвестирования счет останется на исходном уровне (без учета комиссии). Таким образом, даже показатель не гарантирует справедливость оценки торговой системы.

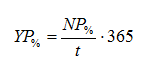

Когда торговая система имеет небольшой интервал тестирования, но достаточный для признания системы достоверной, для сравнения торговых систем применяется показатель доходности в процентах годовых. Этот показатель подходит для внутридневных трейдеров, которым трудно накопить большой набор статистических данных. При этом предполагается, что система в течение всего года будет давать результаты, аналогичные эталонному периоду.

Показатель доходности

(27)

Где

YP (Year Profit) – годовая доходность системы;

t – период работы или тестирования системы в днях (менее года).

Показатели (42) – (46) позволяют сравнивать торговые системы между собой, однако некоторые трейдеры предпочитают использовать скорректированные показатели прибылей и убытков в своих вычислениях.

Эффективность работы торговой стратегии может оцениваться не только доходностью, но и временем, в течение которого была заработана прибыль. Компанией Rina Systems разработаны еще несколько показателей работы торговых систем. К таким показателям относят Rina Index и Return Retracement Ratio.

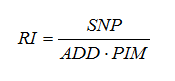

Индекс Рина

(28)

Где

RI (Rina Index) – индекс Рина,

SNP – выборочная чистая прибыль (разность между прибылью и убытками, скорректированными на значения «выскакивающих» сделок),

ADD (Average Draw Down) – средняя величина просадки счета.

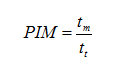

PIM (Percent in the Market) – процент времени пребывания в рынке. Этот показатель рассчитывается как отношение времени удержания открытой позиции к тестируемому временному интервалу.

(29)

Где

Tm - число дней, в течение которых позиции были открыты;

Tt - число дней, в течение которых производилось тестирование системы.

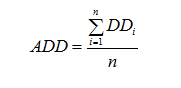

Средняя величина просадки счета (ADD)

(30)

Где

DD – размер просадки (дродауна) счета;

n – общее количество дродаунов.

Индекс Рина позволяет соотнести доходность торговой системы с периодом удержания позиции, т. е. со временем, в течение которого трейдер находится в рынке. Если одна и та же прибыль была получена, например, за три сделки продолжительностью в четыре торговых дня, и за пять сделок продолжительностью в десять торговых дней, то, очевидно, первая стратегия более , чем вторая, так как она позволяет быстрее наращивать счет с меньшим временным риском. Чем больше RI, тем выше эффективность работы торговой системы, так как это будет означать большую выборочную прибыль в расчете на средний провал счета и на период удержания.

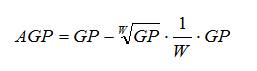

Скорректированные показатели позволяют практически исключить влияние выскакивающих сделок, то есть тех сделок, которые приносят прибыль или убыток, превышающую их среднее значение на величину, большую значения своего среднеквадратичного отклонения.

Скорректированный показатель прибыли

(31)

Где

AGP (Adjusted Gross Profit) – скорректированный показатель прибыли.

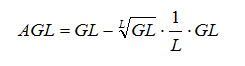

Скорректированный показатель убытка

(32)

AGL (Adjusted Gross Loss) – скорректированный показатель убытка.

Скорректированный показатель чистой прибыли

ANP = AGP - AGL

(33)

ANP (Adjusted Net Profit) – скорректированный показатель чистой прибыли.

Корректировка достигается за счет второго множителя из второго слагаемого формул: чем больше сделок требуется для достижения того или иного уровня прибыли, тем меньше значение этого множителя, тем меньше вероятность случайных выигрышей и проигрышей и тем больше значение скорректированной прибыли/убытка.

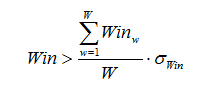

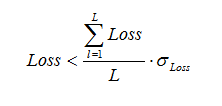

Для более точной корректировки значений показателей GP и GL, используется выборочный показатель прибыли и убытка. При этом из величины GP вычитается прибыль «выскакивающих» сделок, а из GL – убыток «выскакивающих» операций. Сделка считается «выскакивающей», если:

(34)

(35)

Где

Win – выигрыш w-той прибыльной сделки в абсолютных величинах;

w – номер прибыльной сделки;

W – число прибыльных сделок.

Loss – проигрыш l-той убыточной сделки в абсолютных величинах;

l – номер убыточной сделки;

L – число убыточных сделок.

Аналогично чистой прибыли и скорректированной чистой прибыли вычисляется выборочная чистая прибыль операций (SNP – Selected Net Profit).

SNP=SGP–SGL

(36)

SGP (Selected Gross Profit)– выборочный показатель прибыли

SGL (Selected Gross Loss) – выборочный показатель убытка

SNP (Selected Net Profit)– выборочная чистая прибыль

Если торговая система работает стабильно, не испытывая непредвиденных провалов или всплесков, показатели NP, ANP и SNP будут приблизительно равны. В случае сильных различий между данными показателями, рекомендуется для сравнительного анализа торговых стратегий использовать показатель SNP, так как он позволяет определить наиболее точно вероятно возможные исходы операций в будущем. Фильтруя выскакивающие сделки, SNP оставляет без изменений результаты остальных операций, в то время как ANP пытается сгладить и остальные трейды, а NP игнорирует корректировку итогов вовсе.

Продолжение следует.

Из книги "Как заработать на рынке акций", 2007 г.

Copyright © 2007 Вадим Зверьков - при публикации ссылка обязательна.

Видео учебник по техническому анализу (ТА) читать и смотреть

Наш телеграм канал (комьюнити)