Введение в фундаментальный анализ, часть 3 - сравнительный подход для оценки рисков и перспектив компании

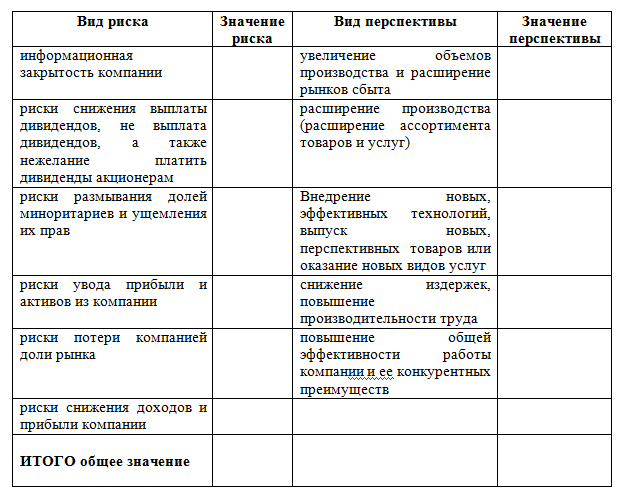

Помимо сравнения рыночных показателей акций, очень полезно изучать, сравнивать будущие перспективы и возможные риски компании. Для оценки будущих перспектив компании можно использовать следующие качественные критерии: увеличение объемов производства, расширение производства (расширение ассортимента товаров и услуг), расширение рынков сбыта, внедрение новых, эффективных технологий, выпуск новых, перспективных товаров или оказание новых услуг, снижение издержек, повышение производительности труда, повышение общей эффективности работы компании и ее конкурентных преимуществ и т. п. (см. Таблицу 10). Лучше, если эти критерии можно оценить численно. Для этого можно использовать шкалу от 1 до 3 (1 – минимальные перспективы, 3 – максимальные перспективы).

Также необходимо оценивать возможные риски, связанные с покупкой данных акций. К таким рискам относятся:

- риски акционеров, а именно: информационная закрытость компании для акционеров, риски размывания долей миноритариев, риски увода прибыли и имущества из компании, риски возможного ущемления прав миноритариев, нежелание платить дивиденды акционерам, риски снижения размера выплачиваемых дивидендов или их невыплата и другие;

- риски самой компании, а именно: риски потери компанией доли рынка, риски снижения доходов и прибыли компании и другие.

Значение риска может изменяться также от 1 до 3, где один – минимальный риск, а три – максимальный риск. Лучше, если значения рисков будут привязаны к конкретным фактам или цифрам в деятельности компании. Оценка данных рисков – непростая задача, но ее нельзя назвать неподъемной. Разработанная мною методика (см. Таблицу 10) вполне приемлема для экспресс-оценки инвестиционной привлекательности компании.

Таблица 10. Таблица для расчета рейтинга инвестиционной привлекательности компании

Оценив риски и перспективы и проставив значения напротив каждого вида и просуммировав их, вы получите итоговое общее значение риска и перспективы для данной компании. Отняв итоговое значение перспективы от итогового значения риска, получится итоговый балл для исследуемой компании, который можно сравнить с итоговым баллом других компаний и, таким образом, выбрать компанию с лучшими инвестиционными преимуществами.

Сравнение компаний между собой следует проводить между компаниями одной отрасли и примерно одного масштаба. Вышеприведенный пример представляет собой упрощенный вариант рейтингования, который проводят крупнейшие мировые рейтинговые агентства Standards&Poor’s, Moody’s, Fitch, Euromoney и другие. Безусловно, расчеты и набор критериев у них может быть другой, но принцип примерно такой же. Теперь вы можете сами рейтинговать компании.

Подобный подход к оценкам рисков и перспектив акций компаний, возможно, поможет открыть поле деятельности для вас в этом направлении. Вы можете добавить в вышеприведенную таблицу свои критерии или исключить из нее уже имеющиеся. А можете вообще создать собственный подход. Думайте, дерзайте!

Кроме этого, нужно уметь оценить финансовое состояние компании. Литературы на эту тему предостаточно, поэтому в рамках данной книги мы данную тему рассматривать не будем.

Из книги "Как заработать на рынке акций", 2007 г.

Copyright © 2007 Вадим Зверьков - при публикации ссылка обязательна.