Создание торговой системы, часть 16

Средняя величина прибыльной сделки вычисляется как частное от деления общей прибыли, полученной от прибыльных сделок, на общее количество прибыльных сделок.

Win' = GP/W

Win' (%) – средняя величина прибыльной сделки;

GP общий доход прибыльных сделок;

W число прибыльных сделок;

Например, из всех 45 сделок, только 25 принесли прибыль. Общая сумма прибыли от этих 25 сделок составила 90% от счета или 60 000 руб. Тогда средняя величина прибыли от данной торговли равна 3,6% [90/25] или 2 400 руб. [60 000/25].

Средняя величина убыточной сделки вычисляется как частное от деления общего убытка, полученного от убыточных сделок, на общее количество убыточных сделок.

Loss' = GL/L

Loss' (%) – средняя величина убыточной сделки; GL – общий проигрыш убыточных сделок; L – число убыточных сделок.

Например, из 45 сделок 25 оказались прибыльными, а 20 убыточными. Общая сумма убытка от 20 сделок равна 60% от счета или 40 000 руб. Тогда средняя величина убытка равна 3% [60/20] или 2 000 руб. [40 000/20].

Соотношение показателей средней величины прибыльной и убыточной сделки имеют большую ценность при оценке ТС.

Частота прибыльных сделок

Напомню, что частота или статистическая вероятность прибыльных сделок вычисляется как частное от деления числа прибыльных сделок на общее число сделок.

p(Win) = W/N

p(Win) – частота прибыльных сделок

W – число прибыльных сделок;

N – общее число сделок

Торговая система, имеющая значение этого показателя менее 0,5, имеет отрицательное ожидание и, вероятно, не пригодна для торговли.

Чем выше этот показатель, чем выше математическое ожидание ТС, тем больше шансы получить прибыль, торгуя по этой ТС.

Частота убыточных сделок вычисляется аналогичным образом.

p(Loss) = L/N

p(Loss) – частота убыточных сделок

L – число убыточных сделок;

N – общее число сделок

Если данный показатель более 0,5, то торговая система имеет отрицательное ожидание и, вероятно, не может быть использована для торговли.

Чем ниже этот показатель, чем выше математическое ожидание ТС, тем больше шансы получить прибыль, торгуя по этой ТС.

Для ряда инвесторов важным фактором эффективности торговых систем выступает высокая статистическая вероятность прибыльных сделок. При этом они предполагают, что рост счета будет происходить с такой же вероятностью. Однако даже при высокой вероятности получения прибыли (70% и более) суммы прибылей и убытков в каждой сделке могут быть несоразмерны, что в итоге даст отрицательную динамику счета. Например, стратегия обеспечила в 70% случаев прибыль в размере 1 000 руб. на одну прибыльную сделку, а в остальных 30% операциях – убыток в 5 000 руб. на одну убыточную сделку. Финансовый результат такой стратегии будет отрицательным – 800 руб. [0.7•1 000–0.3•5 000 = – 800].

Финансовый результат ТС зависит как от вероятности прибыльных сделок, так и от соотношения между средней величиной прибыльной и убыточной сделки. Для оценки ТС с учетом этих двух важных показателей используют показатель профит-фактор. При этом средние величины прибылей и убытков за сделку в рассматриваемой формуле могут использоваться как в абсолютных, так и в процентных величинах.

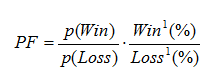

Профит-фактор

Где

PF – профит-фактор;

p(Win) – частота или вероятность прибыльных сделок;

p(Loss) – частота или вероятность убыточных сделок;

Средняя величина убыточной сделки в процентах

Средняя величина прибыльной сделки в процентах.

Профит-фактор является одним из основных показателей торговой системы. Профит-фактор величина безразмерная. В его можно понимать Он может показывать статистическую надежность получения прибыли в прошлом и будущем. Чем выше значение профит-фактора, тем больше надежность или выше шанс получить прибыль. Профит-фактор равный единице является точкой равновесия, то есть шансы получения прибыли или убытка при покупке одинаковы (50х50).

Например, если торговая система имеет следующие статистические данные:

вероятность прибыльных сделок – 60%;

вероятность убыточных сделок – 40%;

средняя величина прибыльной сделки – 5%;

средняя величина убыточной сделки – 4%;

то профит-фактор данной торговой системы будет равен 1,875 [0,6/0,4•5/4].

Значение профит-фактора можно так же рассчитать путем деления общего дохода от прибыльных сделок на общий проигрыш от убыточных сделок.

PF = GP/GL

GP – общий доход прибыльных сделок;

GL – общий проигрыш убыточных сделок;

Это более простой способ расчета профит-фактора, который я рекомендую использовать.

Если торговая система, имеет значение профит-фактор более 1,1, она уже имеет «право на жизнь». На практике считается, что лучше, если значение профит-фактора ТС больше 1,5.

Профит-фактор, по сути, представляет собой математическое ожидание торговой системы.

Один из способов расчета ожидания торговой системы предлагают авторы Ван Тарп и Брайан Джун в книге «Внутридневной трейдинг».

Ожидание ТС = p(Win)•Win'– p(Loss)• Loss'

Где

p(Win) – вероятность прибыльных сделок;

p(Loss) – вероятность убыточных сделок;

Win' – средняя величина прибыльной сделки в процентах.

Loss' – средняя величина убыточной сделки в процентах;

Например, если торговая система имеет следующие параметры:

вероятность прибыльных сделок – 60%;

вероятность убыточных сделок – 40%;

средняя величина прибыльной сделки – 5%;

средняя величина убыточной сделки – 4%;

Тогда ожидание торговой системы будет равно 1,4% [0,6•5–0,4•4]. Это означает, что в результате торговли прибыль на одну сделку составила 1,4%. Ожидание можно рассматривать, как ожидание данной торговой системы приносить в будущем, в среднем, 1,4% прибыли на одну сделку.

Те же авторы предлагают использовать и более простой способ расчета ожидания торговой системы.

Ожидание ТС = NP/N

NP – чистая прибыль или убыток в абсолютных величинах;

N – количество сделок давших результат NP;

Пример. Торговая система за некоторый период принесла прибыль 25% или 30 000 руб. За этот период было заключено 30 сделок. Ожидание или результат данной ТС равен 0,83% [30/25] или 1 000 руб. [30 000/30] прибыли на одну сделку.

Ожидание ТС – величина непостоянная, она изменяется от сделки к сделке.

Ожидание ТС позволяет сравнивать достоинства и устойчивость торговых систем, ее можно рассматривать, как ожидание торговой системы на одну сделку в будущем.

При сравнении торговых систем также необходимо учитывать индивидуальную склонность инвестора к риску и сравнивать ее со стандартным отклонением (СКО) счета. При этом в качестве оцениваемых параметров для расчета СКО могут использоваться:

- только положительные отклонения (для анализа выскакивающих нерепрезентативных сделок как меры риска);

- только отрицательные отклонения (для анализа провалов счета как меры риска);

- положительные и отрицательные отклонения (для анализа кривой доходности системы).

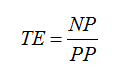

Существует также и другой подход к оценке эффективности торговых систем. Подобно определению экономической прибыли, при расчете которой учитываются также и альтернативные затраты, Л. Заманский предложил включать в расчет эффективности потенциально возможную прибыль. Так, общая эффективность определяется как разница между чистой прибылью, полученной при торговле за период, и потенциально возможной прибылью за тот же период. Этот показатель демонстрирует, насколько хорошо трейдер реализовал возможности рынка.

Общая эффективность

ТЕ (Total Efficiency) – общая эффективность;

NP (Net Profit) – чистая прибыль в абсолютных величинах;

РР (Potential Efficiency) – потенциальная эффективность в абсолютных величинах.

Под потенциальной эффективностью понимается разница между максимумом и минимумом цен за период удержания позиции. Используя данный подход можно также определять эффективность входа и эффективность выхода. Для вычисления этих показателей знаменатель (РР) остается неизменным, а меняется лишь числитель (NP) в зависимости от направления операции. Общая эффективность (TE) показывает, насколько больше/меньше зарабатывает торговая система по сравнению с тем, что позволяет зарабатывать рынок.

Многие из вышеприведенных показателей оценки работы ТС встроены в компьютерные пакеты технического анализа (MetaStock и Omega Research TradeStation). Это позволяет значительно сократить время на их вычисление. Однако далеко не всех трейдеров устраивает автоматизированный анализ торговых систем. Основная причина этого – база сравнения в таких программах.

Например, в качестве процента выигрыша в каждой сделке может выступать отношение величины выигрыша к сумме сделки или к величине счета. Если постоянно заходить в рынок одним объемом, то эти величины, очевидно, совпадут, на что и ориентированы такие программные продукты, как MetaStock или Omega Research TradeStation. Для трейдера, желающего использовать управление капитала, знаменатель в данном расчете играет довольно значимую роль: если в качестве базы выбрана сумма открытой позиции, то управление капиталом никак не изменит процента выигрыша, чего нельзя сказать в случае выбора размера счета в качестве базы.

Так как применение методов управления капиталом нацелено на оптимизацию ряда количественных показателей эффективности по счету, имеет смысл рассмотреть их несколько подробнее.

Напомню, что сначала работа ТС оценивается без применения методов управления капиталом, а потом с использованием методов управления капиталом. Это нужно для того, чтобы сравнить эффективность работы ТС без методов управления капиталом и с методами управления капиталом. Такая оценка позволяет оценить эффективность того или иного метода управления капиталом и выбрать наиболее подходящий для ТС.

При оценке методов управления капиталом необходимо учитывать линейность или нелинейность факторов, влияющих на итоговые оценки эффективности торговой стратегии. К линейным факторам относят итоговую прибыль, размер проигрыша и выигрыша по абсолютной величине. Перечисленные показатели меняются прямо пропорционально величине открытой позиции. Например, если инвестор купил x штук акций, то по итогам трейда он получит Х рублей прибыли или убытка. Если позицию увеличить вдвое, то и результат подобной операции увеличится в два раза и составит, соответственно, 2Х рублей прибыли или убытка.

Процентный прирост счета, вероятность прибыльных и убыточных сделок, стандартное отклонение доходности, а также размер выигрыша и проигрыша в процентах от размера депозита изменяются не линейно относительно величины открытой позиции. Именно на оптимизацию этих параметров направлены методы управления капиталом.

Таким образом, методы управления капиталом должны способствовать росту профит фактора, вероятности прибыльных сделок, величины выигрыша в процентах при незначительном увеличении стандартного отклонения счета и MDD. За счет чего это происходит подробно описано в главе «Управление капиталом».

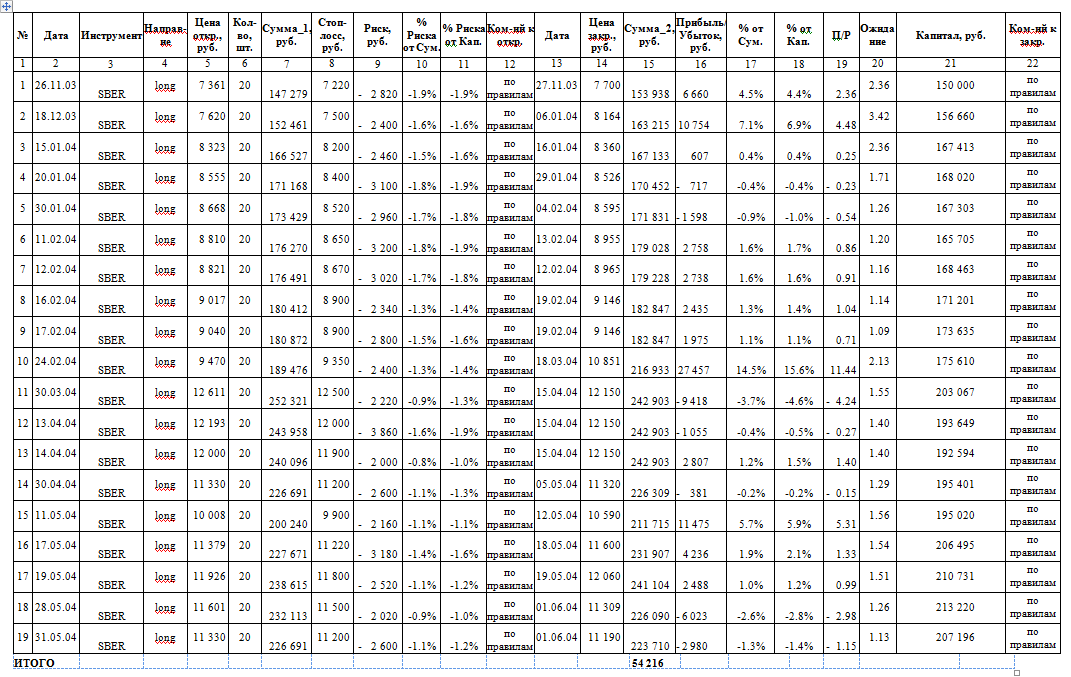

Для удобства все приведенные выше критерии оценки торговых систем сведены в таблицу 25.

Таблица 25 Журнал сделок

В результате анализа результатов тестирования или торговли мы получаем показатели, которые говорят о рисках и о вознаграждении, а так же о соотношении между этими величина. Все это дает пищу для размышлений: Устраивает нас такая торговая система? Будем мы использовать ее в реальной торговле или нет?

Если результаты тестирования или торговли ТС нас устраивают, то утверждаем торговые алгоритмы в качестве рабочей версии торговой системы (ТС!) и переходим к реальной торговле.

Если результаты тестирования или торговли ТС нас не устраивают, – приступаем к процессу ее оптимизации.

5. Оптимизация торговых алгоритмов (ОПТ)

Оптимизацию торговых алгоритмов (правил), как уже было сказано выше, проводят в том случае, если нас не устраивают результаты тестирования или результаты торговли.

Смысл оптимизации в том, чтобы придать торговой системе более оптимальные свойства. Выбор оптимальной торговой системы вытекает из выбора наилучшего из возможных вариантов торговой системы, которые получаем при изменении основных параметров.

Изменяя различные переменные торговой системы (момент и особенности открытия позиции, временные рамки, периоды, значение переменных в расчете индикаторов, размер «стоп-лосса», размер «тэйк-профита», размер «скользящего» и другие параметры), добиваемся улучшения основных параметров торговой системы, которые были приведены в предыдущем разделе «Анализ результатов (АР) или методы оценки торговых систем». Для наглядности все основные показатели торговой системы сведены в таблицу 99.

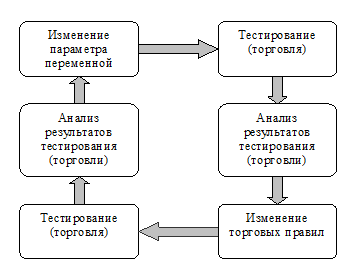

Процесс оптимизации - кропотливый процесс. Изменяя одну переменную ТС, проводим тестирование, в результате получаем один вариант торговой системы (ТС1). Затем меняем другую переменную, тестируем и получаем другой вариант торговой системы (ТС2) и т. д. После этого сравнивая один вариант с другим, выбираем тот, который считаем наилучшим.

Оптимизацию торговых систем надо проводить постепенно, меняя по одной переменной. Если вы будете менять сразу несколько переменных, то потом не сможете понять, какая из них привела к изменению результатов работы ТС.

Поэтому оптимизация представляет циклический процесс (см. Рис. 50).

Рисунок 50 Процесс оптимизации торговой системы

Для подбора оптимальных размеров защитных приказов («стоп-лоссов», «тэйк-профитов», «скользящих стопов») часто используют значение волатильности. Общие принципы таковы: чем выше волатильность рынка, чем больше размер защитных приказов. Оптимизация этих параметров имеет определенные ограничения. Л. Вильямс в книге «Долгосрочные секреты краткосрочной торговли» пишет о том, что «улучшение» защитных стопов обычно не вносит больших улучшений, а только ухудшает производительность системы. Выигрывая в защите, вы теряете в размере прибыли на сделке. Изменяя защитные приказы можно лишь незначительно повлиять на эффективность торговли. Изменяя размеры «тэйк-профитов» также нельзя заметно улучшить хорошую систему.

В результате всей этой работы по оптимизации вы должны получить торговую систему, которая вас устраивает.

Оптимизация очень тонкий и не всегда необходимый процесс.

Занимаясь оптимизацией, надо хорошо представлять для какой ценовой динамики предназначена тестируемая торговая система. Например, если ваша торговая система дает сбои, – проверьте, соответствует ли ее характер типу ценового движения, на котором она используется или тестируется. Трендовые системы не будут работать при консолидации, точно так же, как торговые системы, предназначенные для торговли на боковом движении, будут плохо работать при тренде.

Оптимизация может быть очень коварна. При оптимизации происходит подбор наилучших параметров торговой системы для тестируемого периода времени. Тестируемый период времени – это исторические статистические данные, представляющие собой случайное распределение исходов или ряд данных. Поэтому нет никакой гарантии, что этот ряд повторится в будущем. Р. Джонс в книге «Биржевая игра» говорит так: «То, что оптимально для одного ряда, может оказаться неоптимальным для другого набора данных». Когда оптимизируется торговая система, происходит подстройка ее параметров под конкретный тестируемый исторический ряд данных. Иногда это может привести к «подгонке» торговой системы под те ценовые данные, на основе, которых осуществлялось тестирование. В дальнейшем при реальной торговле, когда ценовые данные будут отличаться от данных при тестировании, торговая система может показывать гораздо худшие результаты, чем при тестировании. Чрезмерное «вылизывание» торговой системы при тестировании может принести больше вреда, чем пользы. Поэтому тестирование должно проводиться разумно, без фанатизма.

Любая система может войти в неблагоприятный период, когда ее торговые правила перестают работать. Об этом важно помнить, поэтому не торопитесь ставить крест на торговой системе только потому, что она перестала работать на каком-то периоде времени.

Второй этап

6. Торговая система – рабочая версия (ТС!)

Итак, вы имеете рабочую версию вашей торговой системы в виде торговых правил. Теперь можно приступать к реальной торговле.

7. Реальная торговля (Торговля)

Не стану повторять, что если вы решили придерживаться системной торговли, то не стоит нарушать свои же правила. НЕЛЬЗЯ «кроить» и модернизировать торговую систему в период торговли. Для творчества откройте новый торговый счет и экспериментируйте на нем.

Все ваши торговые операции, проведенные на бирже, надо учитывать в журнале сделок. Ведение журнала – обязательное условие при создании торговой системы. Журнал – это обратная связь, которую вы получаете в ответ на применение вашей торговой системы. Без этой обратной связи нельзя создать реально работающую торговую систему.

Анализ результатов торговли с использованием журнала и дневника надо проводить не реже одного раза в неделю. По результату анализа делаются выводы: что не устраивает в торговой системе, что надо изменить. При анализе торговли используются критерии, приведенные выше.

В период реальной торговли частота оптимизации торговой системы не должна быть чаще одного раза в месяц, а лучше, если оптимизация будет проводиться не чаще одного раза в три месяца. В период оптимизации лучше вообще отказаться от торговли. Оптимизация может и не понадобиться, если результаты торговли вас устраивают.

Если результаты торговли вас устраивают, торгуйте. Если не устраивают – снова оптимизируйте или отказывайтесь от этой ТС.

Оптимизация имеет свои ограничения. Иногда невозможно существенно улучшить торговую систему только за счет размеров «стопов», «скользящих» или «целей». Если вы столкнулись с такой проблемой, то вероятно лучше оставить торговую систему такой, какая она есть, если, конечно, она «дает прибыль». Если же вас не устраивает та прибыль, которую дает торговая система, то ищите новую ТС. Вполне возможно, что пока вы будете искать более доходную систему, ваш «гадкий утенок» превратится в «прекрасного лебедя». Хотя, это может быть и ненадолго.

Из книги "Как заработать на рынке акций", 2007 г.

Copyright © 2007 Вадим Зверьков - при публикации ссылка обязательна.

Видео учебник по техническому анализу (ТА) читать и смотреть

Наш телеграм канал (комьюнити)