Основы трейдинга, часть 5 , управление капиталом

Управление капиталом (money management)

Управление капиталом предназначено для контроля над рисками и улучшения эффективности торговли в целом.

Напомним, что для контроля над рисками используются следующие подходы:

- Диверсификация;

- Хеджирование;

- Страхование;

- Лимитирование;

Рассмотрим эти подходы подробнее.

Хеджирование

Оно заключается в открытии противоположных позиций на разных, но экономически связанных между собой рынках. Фактически это означает, что на каждую совершенную операцию по акции, должна быть совершена обратная операция на срочном рынке по соответствующему базисному активу.

Рынок срочных контрактов в России не является столь развитым, как, например, в США, а доступ к электронным торгам фьючерсных рынков появился относительно недавно. Поэтому хеджирование является перспективным, но пока еще плохо освоенным способом снижения риска потерь для российских инвесторов.

Страхование

Другой метод контроля рисков – страхование – связан с покупкой полиса на случай наступления событий, препятствующих заключению или исполнению сделки. В России пока не существует системы страхования финансовых рисков, к которым принадлежат риски, связанные с вложением в акции.

Диверсификация

Диверсификация представляет собой распределение капитала между ценными бумагами с различными рисками, доходностями и корреляциями, с целью минимизации инвестиционных рисков. Это означает, что инвестор распределяет доли в своем портфеле так, чтобы убытки по одному активу компенсировались прибылью по другому.

По оценкам западных специалистов, устойчивый портфель акций должен состоять, как минимум, из 12 различных видов ценных бумаг, треть из которых – государственные или относятся к крупнейшим корпорациям, треть – средней степени риска и треть – быстрорастущие фирмы.

Диверсификация, как метод снижения рисков подходит, скорее, для портфельного инвестора, который имеет достаточно финансовых и временных ресурсов для анализа поступающей с рынка информации об эмитенте и выпущенных им ценных бумагах. Если рассматривать спекулянта, особенно нацеленного на внутридневную торговлю, диверсификация ему вряд ли подойдет. Дело в том, что рынок реагирует на экономико-политические события с временным лагом, то есть с задержкой времени. Поэтому изменения подобного рода могут не сказаться на коротком торговом промежутке. Спекулятивные инвесторы скорее предпочтут лимитирование.

Лимитирование

Лимитирование – это ограничение или установление максимального размера капитала, вкладываемого в каждую позицию по отдельному активу, а так же капитала, вкладываемого во все позиции в сумме. Лимитирование – это и есть управление капиталом.

Большинство мнений западных успешных трейдеров сходится на том, что управление капиталом чуть ли не самый важный элемент торговой стратегии. Как сказал М. де Ла Маза: «Знать, когда покупать и когда продавать, намного менее важно, чем знать, какой суммой рисковать при каждой сделке».

Еще три-четыре года назад большинство трейдеров, торгующих российскими акциями, не представляли или имели смутные представления о методах управления капиталом. После появления переводной литературы на эту тему таких авторов, как Л. Вильямс, Р. Джонс, Р. Винс, трейдерское сообщество получило пищу для размышлений.

Так как российский рынок ценных бумаг в настоящем его понимании сформировался недавно относительно западных рынков, основная часть терминологии, употребляемая в литературе по управлению капиталом, представлена на английском языке. Многие понятия, в частности и “money management”, переводятся на русский язык некорректно или не переводятся вообще. Поэтому для ясности следует определиться с тем, что понимается под управлением капиталом (далее УК).

К. ван Тарп в книге «Special Report on Money management» дает такое определение управлению капиталом (money management) – это часть торговой системы, которая говорит «сколько»: сколько единиц инвестиций следует держать в данный момент и сколько риска следует взять.

Существует множество методов управления капиталом, например, методы «усреднения», «построение пирамиды», Мартингейла, анти-Мартингейла, фиксированной суммы риска, фиксированного процента капитала, оптимального f и другие.

Итак, управление капиталом помогает определить, какую часть капитала надо использовать для открытия позиции или какие потери капитала может позволить трейдер в каждой конкретной сделке. Одной из базовых переменных, участвующей в расчетах, является значение капитала на счете. Состояние своего счета каждый трейдер должен знать, как таблицу умножения. Вести и рассчитывать значение торгового счета удобно в специальном журнале трейдера, о котором будет рассказано дальше.

Если, как я писал раньше, сигнальную торговую систему надо подбирать в зависимости от типа тренда (повышательного, понижательного, бокового), то систему управления капиталом надо подбирать в зависимости от типа и особенностей сигнальной торговой системы. Таким образом, если трейдер имеет три типа сигнальных торговых систем, предназначенных для работы на разных типах тренда, то в его арсенале должно быть и три системы управления капиталом.

Напомню, что главный принцип управления капиталом в том, что по мере роста размера счета надо увеличивать размеры или объемы открываемых позиций, а по мере снижения размера счета, надо снижать размеры открываемых позиций.

Приведу пример простой системы управления капиталом, в котором для упрощения расчетов не будут учитываться комиссионные брокера и биржи.

Трейдер имеет капитал 100 000 руб. Он решил купить акции «ЛУКОЙЛ» по цене 800 руб. за штуку на все средства, т. е. 125 штук [100 000/800]. Через некоторое время курсовая цена акций поднялась до 880 руб., и он продал их с прибылью 10%. Таким образом, общий размер его начального капитала увеличился на 10% и составил 110 000 руб. [100 000+10%]. Через некоторое время он принимает решение снова купить акции «ЛУКОЙЛа» по 850 руб., но теперь уже на 170 000 руб. [110 000+60 000]. Он покупает 200 штук акций [170 000/850]. Акции снова дорожают, и трейдер продает их по цене 910 руб. Его прибыль от этой сделки составила 12 000 руб. [(910–850)•200], что составляет 12% от начального капитала. Теперь размер его капитала равен 122 000 руб. [110 000+12 000]. Когда складываются благоприятные рыночные условия, он решает открывать позицию на 182 000 руб. [122 000+60 000]. На 182 000 руб. при цене акций «ЛУКОЙЛ», равной 875 руб., он может купить 208 штук акций [182 000/875].

На этом упрощенном примере можно видеть, что после увеличения счета (капитала) более чем на 10% трейдер каждый раз увеличивает размер позиции на 60 000 руб. или на 60% от начального капитала 100 000 руб.

Продолжение примера. После того, как трейдер купил 204 акций «ЛУКОЙЛа» по 875 руб., произошло снижение цены акций на 6,59%, до уровня 817,3 руб. Убытки от этой сделки составили 12 000 руб. [(875–817,3)•208] или более 12% от начального капитала. Теперь трейдер принимает решение снизить размер позиции до уровня 122 000 руб. [182 000–60 000], т. е. на 60 000 руб. или на 60% от начального капитала. На сумму 122 000 руб. он покупает 150 штук акций «ЛУКОЙЛ» по цене 810 руб.[122 000/813]. Эта сделка снова оказывается неудачной, акции падают на 8,2%, т. е. до уровня 743 руб., и трейдер закрывает ее с убытком 10 000 руб. [(813–746,3)•150]. В следующей сделке он теперь будет использовать размер позиции, равный 62 000 руб. [122 000–60 000]. Как видим, при снижении счета более чем на 10% трейдер снова снижает размер позиции на те же 60 000 руб.

В итоге общая сумма убытка трейдера по двум убыточным сделкам составила 22 000 руб. [12 000+10 000], что равно общей сумме прибыли по двум прибыльным сделкам [22 000 руб.]. Общий итог торговли трейдера составляет 0 руб., т. е. его начальный капитал в 100 000 руб. не изменился.

Если бы трейдер не применял систему управления капиталом, а купил 125 штук акций на 100 000 руб. в самом начале по 800 руб. и держал их, то с учетом снижения цены до 746,3 руб. его капитал уменьшился на 6 712,5 руб. [(800–746,3)•125] или 6,7%.

Вышеприведенный пример не идеален, он лишь показывает, как можно использовать управление капиталом при торговле на рынке акций.

Изменять эффективность работы системы управления капиталом, а следовательно, и эффективность торговли в данном примере, можно через изменение трех основных переменных: шага, ставки повышения, ставки понижения.

Шаг – это значение повышения или понижения счета (капитала), после которого нужно повышать или понижать размер следующей открываемой позиции. Для вышеприведенного примера это значение составляет 10%. Шаг может нормироваться как в процентных единицах, так и в абсолютных.

Ставка повышения – это размер, на который повышается следующая открываемая позиция, если произошло повышения счета на значение равное или большее шагу. Для вышеприведенного примера после первого увеличения счета более чем на 10% открываемая позиция увеличивается на ставку повышения равную 60 000 руб. или 60% от начального капитала.

Ставка снижения – это размер, на который понижается следующая открываемая позиция, если произошло снижение счета на значение равное или большее шагу. Для данного примера после снижения счета более чем на 10%, происходит уменьшение открываемой позиции на ставку снижения равную 60 000 руб. или 60% от начального капитала.

Для ставок может использоваться как рублевая, так и процентная размерность. Ставка может быть привязана как к начальному капиталу на счете, так и к предыдущему размеру позиции. Значение шага и ставок может зависеть от параметров сигнальной торговой системы, а именно:

- от размера средней прибыли на сделку;

- от размера среднего убытка на сделку;

- от процента прибыльных сделок;

- от среднего и максимального количества прибыльных сделок подряд;

- от среднего и максимального количества убыточных сделок подряд.

Изменяя значения шага и ставок, можно изменять и эффективность торговли. На практике я пришел к выводу, что ставка повышения должна быть равной или больше, чем ставка понижения.

То, что нужно повышать размер позиции при росте счета и снижать размер позиции при снижении счета, – это лишь базовый принцип управления капиталом. Ведя торговлю, я понял, что этот принцип актуален до определенного момента или состояния счета. С наступлением определенных условий в торговле нужно начинать снижать размер позиции, даже в случае, когда размер счета продолжает увеличиваться и, наоборот, при определенных условиях нужно увеличивать размер позиции даже тогда, когда размер счета продолжает снижаться. Это связано с сериями сделок или с «полосами» в торговле. «Полосы» в торговле, как и в жизни, бывают черные и белые, т. е. выигрышными и проигрышными. Выигрышные и проигрышные полосы обычно чередуются. Чтобы использовать это свойство при торговле, нужно знать определенные характеристики торговой системы, а именно среднее и максимальное количество прибыльных сделок подряд, среднее и максимальное количество убыточных сделок подряд, а также наличие связи между выигрышными и проигрышными сделками. Я не знаю, как правильно объяснить эти явления и почему именно они происходят при торговле, но они существуют и их надо учитывать. Например, Ларри Вильямс в книге «Краткосрочные секреты долгосрочной торговли» пишет о том, что его любимым правилом является удвоение размера позиции после трех убыточных сделок подряд.

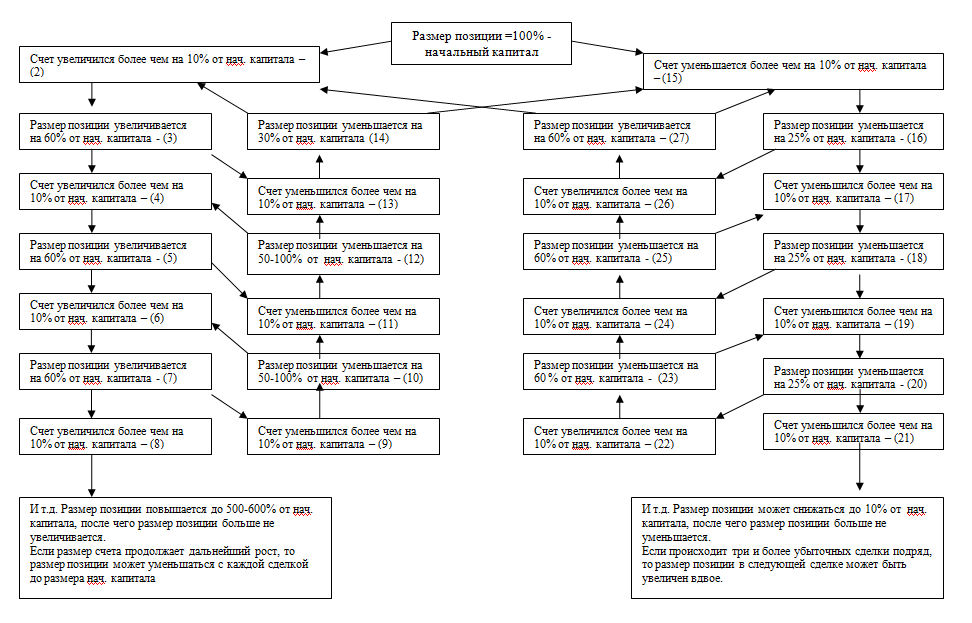

На Рис. 42 приведена модель управления капиталом, разработанная совместно с Игорем Яновским. Она немного похожа на вышеприведенный пример, но является более продвинутой и агрессивной.

Рис. 42 Модель управления капиталом

Для приведенной выше схемы шаг равен 10% от увеличения начального капитала. Ставки плавающие: ставка повышения может изменяться от 50% до 100%, а ставка снижения – от 25% до 100%.

Этот алгоритм можно применять при маржинальной торговле, т. е. при использовании кредитных средств или «плеча». При этом размер «кредитного плеча» может составлять от 1 до 4, т. е. Открывать позицию можно на сумму, в 4–5 раз превышающую капитал на счете.

Для тех, кто еще не приобрел торгового опыта, лучше не превышать рекомендуемый ФКЦБ уровень «кредитного плеча» 1,67, т. е. имея на счете 1 000 руб., вы сможете открыть позицию на 1 670 руб.

Вышеприведенный алгоритм управления капиталом легко адаптировать для торговли с использованием максимального «кредитного плеча» 1,67. Для этого надо лишь начать торговлю не со 100% капитала, а с 30%–35% капитала.

Повторю, что для каждой конкретной сигнальной торговой системы существует своя оптимальная система управления капиталом, которую нужно подбирать экспериментальным методом. Но даже если вы подберете оптимальную систему управления капиталом для сигнальной торговой системы, нет гарантий, что в будущем она будет работать так же хорошо, как при эксперименте.

Из книги "Как заработать на рынке акций", 2007 г.

Copyright © 2007 Вадим Зверьков - при публикации ссылка обязательна.

Видео учебник по техническому анализу (ТА) читать и смотреть

Наш телеграм канал (комьюнити)