Обучение трейдеров: Способы вложения капитала на фондовом рынке

Эта глава была написана совместно с моей коллегой Еленой Перельман, работающей в компании ООО ИА «Cbonds.ru» и ведущей Интернет-проект www.investfunds.ru.

Введение

Если у обычного гражданина появились свободные средства, в которых он сиюминутно не нуждается, то его уже можно назвать потенциальным инвестором, а его деньги - капиталом. Но чтобы называться полноценным инвестором, этому гражданину надо свой капитал куда-нибудь вложить.

Понятие капитал довольно широкое, к нему могут относиться имущество, денежные средства, ценные бумаги, лицензии, патенты, контракты, торговые марки, идеи и прочее, иначе говоря, все, что способно приносить доход его обладателю.

Развитие финансовых рынков настолько расширило инструменты и способы инвестирования, что рядовому обывателю порой становится трудно разобраться во всем многообразии инвестиционных альтернатив. Тем не менее, основными направлениями инвестирования могут стать:

• Вложение средств в банк (альтернатива);

• Самостоятельное инвестирование на рынке ценных бумаг;

• Передача средств в индивидуальное доверительное управление (ИДУ) частному управляющему или управляющей компании;

• Вложение средств в паевой инвестиционный фонд (ПИФ);

• Вложение средств в общие фонды банковского управления (ОФБУ).

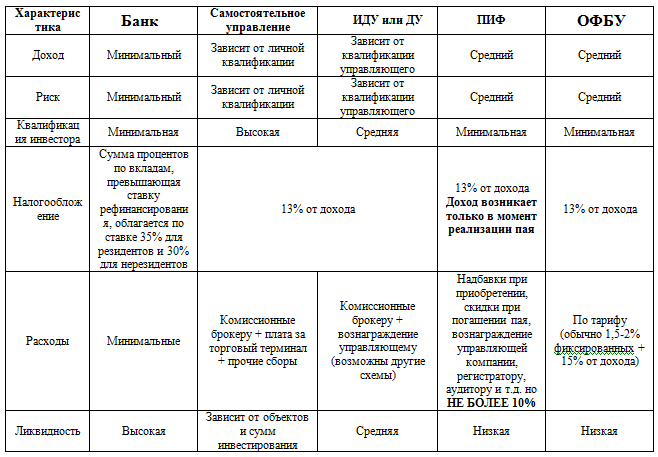

У всех этих направлений инвестирования есть свои преимущества и недостатки, которые представлены в Таблице 7.

Таблица 7. Способы вложения капитала (особенности, преимущества и недостатки)

Итак, по порядку.

Вложение средств в банк

Самое простое, что может сделать инвестор – вложить деньги в банк. В этом случае все очевидно. Инвестор открывает счет, на который перечисляет свои средства. Дальше на его вклад начисляются проценты. Если ставка по депозиту не превышает ставки рефинансирования (сейчас она составляет 13%), то налог от полученного в банке дохода не взимается. Что касается рисков, то они минимальны, особенно после принятия закона о гарантии банковских вкладов, согласно которому государство гарантирует возврат средств, находящихся на счетах в кредитных организациях, на сумму не более 100 000 руб. Так как риск вложений в банк невысок, то и доходность большой не будет: примерно 9–10% годовых. Таким образом, при существующих темпах инфляции банковский вклад позволит вкладчику несколько притормозить таяние своего капитала.

Самостоятельное инвестирование

В поисках более высокого дохода можно попробовать и самому инвестировать средства, подыскивая наиболее привлекательные финансовые рынки, будь то валютные рынки, рынки срочных контрактов, рынки акций или облигаций. От такого инвестора потребуются высокие специальные навыки и знания, которыми, чаще всего, простые инвесторы не обладают. Зато самостоятельное управление имеет ряд преимуществ, основное из которых заключается в собственном контроле над рисками, ликвидностью вложений, а также в возможности отозвать на срочные нужды часть инвестированных средств практически в любой момент времени. Из банка, например, снять деньги со срочного вклада без потерь в начисленном доходе не представляется возможным.

Доходность самостоятельного управления зависит в большей степени от уровня квалификации самого инвестора, равно как и уровень риска. Учитывая доходы предыдущего пятилетнего периода и основываясь на личном опыте, могу сказать, что доходность при самостоятельном инвестировании может изменяться в очень широком диапазоне - от 0% до 100% и более. При самостоятельном инвестировании человек может достичь оптимального для него соотношения доход/риск, т. к. он сам принимает решения относительно состава и структуры портфеля.

Так как инвестор сам управляет своими активами, то ему не нужно платить вознаграждение управляющему, которое может составлять от 10% до 20% от дохода. Правда, в этом случае инвестору придется нести бремя ответственности за управление, а так же иметь существенные расходы, связанные с обслуживанием торгового счета, заключением сделок, а также за доступ к торговому терминалу. Эти расходы могут складываться из комиссии брокера, абонентской платы за доступ к торгам c использованием систем Интернет-торговли и прочими расходами.

Если частный инвестор получает доход, то он уплачивает подоходный налог в размере 13% от суммы дохода. При этом налог взимается с разницы между суммой реализации ценных бумаг и фактически понесенных расходов на их приобретение, куда входят сумма покупки ценных бумаг, комиссия брокеру и прочие расходы на заключение сделки.

Налог будет перечисляться брокером, который будет выступать налоговым агентом инвестора. Отдельно следует отметить, что налог с полученных дивидендов уплачивается по ставке 9%. Купонные платежи по ряду облигаций налогом не облагаются.

Доверительное управление (ИДУ или ДУ)

Данный способ распоряжения своими деньгами предполагает передачу их в доверительное управление. Это что-то среднее между самостоятельным управлением и инвестированием средств в паевой фонд. Такой способ инвестирования хорош для тех, кто обладает какими-то специальными знаниями в области финансовых рынков, разбирается в экономической ситуации в целом, но не имеет достаточного времени на самостоятельное управление.

В таком случае, он заключает договор на доверительное управление средствами с неким частным управляющим или управляющей компанией, между ними составляется инвестиционная декларация, в которой прописаны требования к составу и структуре инвестирования, а также размер вознаграждений и прочие детали взаимодействия управляющего и инвестора.

Риск потерь при таком инвестировании ограничен, т. к. в договор можно включить требования, накладывающие на управляющего ответственность за убытки или же просто прописать максимальный размер убытков по счету, при достижении которого договор расторгается. Доходность в данном случае будет зависеть от квалификации управляющего, а также от расходов, с которыми придется столкнуться. По сравнению с самостоятельным управлением активами затраты на ведение счета, брокерское обслуживание и т. д. могут быть несколько меньше, поскольку у управляющего, скорее всего, несколько клиентов, что обеспечивает некоторую экономию на масштабе. Однако у инвестора возникает дополнительная статья расходов: он уплачивает вознаграждение управляющему, которое может быть представлено в виде фиксированного платежа или же части заработанной прибыли. Возможен и комбинированный вариант, т. е. фиксированный платеж плюс процент от прибыли. На практике размер вознаграждения управляющего, в среднем, составляет 19% от дохода.

Налогообложение в данном случае такое же, как и при самостоятельном управлении.

Паевые инвестиционные фонды (ПИФ)

Деньги можно отнести в паевой инвестиционный фонд (ПИФ).

Паевой инвестиционный фонд (ПИФ) – это организация, аккумули¬рующая свободные денежные средства инвесторов с целью их выгодного вложения. Инвесторы обменивают свои денежные средства на паи ПИФа и таким образом становятся его пайщиками. Дела ПИФа ведет управляющая компания, которая инвестирует денежные средства фонда в ценные бумаги.

Инвестор заключает договор доверительного управления с управляющей компанией. ПИФ в данном случае выступает в роли некого стандартизированного инвестиционного портфеля, средства которого будут составлены из вкладов нескольких пайщиков. Далее собранные денежные средства инвестируются управляющей компанией в ценные бумаги, банковские депозиты или же недвижимость (в случае закрытых ПИФов). Если управляющая компания грамотно инвестировала доверенные ей средства, то стоимость имущества ПИФа, т. е. совокупная стоимость внесенных денежных средств, возрастает, увеличивая доход пайщика. Вследствие некорректного управления портфелем стоимость инвестиций падает, что означает для пайщика уменьшение стоимости принадлежащих ему паев, или же попросту убытки.

Если все предыдущие варианты представляли собой индивидуальное инвестирование, то ПИФ принадлежит к числу коллективных инвестиций. Это означает, что активы, куда инвестированы средства пайщиков, находятся в коллективной собственности всех пайщиков, а отдельному инвестору принадлежит только некоторая доля в этом совокупном капитале. Эта доля называется паем, который представляет собой особый вид ценных бумаг.

Пай не имеет номинальной стоимости, а число паев, которое принадлежит одному пайщику, может выражаться дробным числом. Таким образом, инвестору может принадлежать 1,5 пая или, например, 0,09. Эта одна из отличительных особенностей пая как ценной бумаги, т. к. ни одна другая ценная бумага не может быть приобретена долями.

Первый в мире инвестиционный фонд, или траст, был основан в августе 1822 года в Бельгии, затем в 1849 года – в Швейцарии и в 1952 года – во Франции. Как массовое явление они стали появляться в Великобритании и США после Второй мировой войны, постепенно составляя конкуренцию крупным банкам и финансовым институтам. Тогда трасты ориентировались на крупных клиентов, а мелким инвесторам приходилось пользоваться услугами финансовых брокеров.

Появление первого взаимного фонда в США относится к 1924 году. В настоящее время более половины американских семей являются вкладчиками того или иного инвестиционного фонда.

ПИФы привлекательны для инвестора по нескольким причинам. Во-первых, для инвестирования в ПИФ не требуется обладать профессиональными навыками, достаточно выбрать управляющую компанию. Правда, чтобы ее выбрать, надо иметь представление о том, что такое ПИФ и какие требования предъявляются к качеству управления активами фонда.

Вторым явным преимуществом ПИФов можно назвать ограниченный риск, т. к. коллективное инвестирование подлежит жесткому регулированию со стороны государства.

Следующее преимущество – это налоговый режим. Пайщики ПИФов платят налог только в момент реализации пая. Налог уплачивается с разницы между суммой реализации и приобретения пая.

Разделяют три вида ПИФов: открытые, интервальные и закрытые. Разница между ними очень проста. Пай открытого ПИФа можно купить или продать управляющей компании в любой рабочий день, а интервального – в определенные периоды (интервалы). Паи закрытого фонда предъявляются к погашению управляющей компании только после окончания срока действия договора доверительного управления. Правда, только в закрытых ПИФах выплачивается промежуточный доход. Очень часто этот промежуточный доход отождествляют с дивидендами. Однако это неверно. Данный доход относится к инвестиционному доходу и облагается по ставке 13%, а не 9%, как это имеет место с дивидендами.

Что касается вознаграждений управляющей компании, депозитарию фонда и т. д., то эти расходы, вопреки мнению ряда инвесторов, уже заложены в стоимость пая. Для человека, инвестирующего средства в паевые инвестиционные фонды, расходы на управляющего можно оценить в 10-12% от дохода.

С учетом вознаграждения управляющего, доходность, которую получили инвесторы паевых инвестиционных фондов, за последние несколько лет можно оценить в 40-50% (оптимистично).

Федеральная служба по финансовым рынкам (ФСФР) пристально наблюдает за ПИФами, устраивая им ежегодные финансовые проверки. Однако у ПИФов есть и некоторые недостатки.

Во-первых, это расходы, которые могут показаться довольно большими относительно других форм инвестирования. Это касается в основном скидок и надбавок, которые привязаны к первоначальной сумме инвестиций в фонд, а также к сроку владения паем. Например, у фонда «Финансист», который находится под управлением «Управляющей компании Промышленно-строительного банка (Санкт-Петербург)», надбавка при приобретении пая через Управляющую компанию составляет 1% при сумме первоначальных инвестиций до 600 000 руб.; при сумме свыше 600 000 руб. надбавка не взимается. При погашении инвестиционного пая его стоимость будет уменьшена на величину скидки, которая колеблется от 0 до 1% в зависимости от срока владения паем.

Во-вторых, ликвидность вложений в ПИФ довольно низка. Законодательство предусматривает срок до 3 дней на удовлетворение заявки на приобретение или погашение паев. Однако, пайщик может прождать еще до 15 дней, прежде чем деньги от реализации пая поступят на его счет.

В третьих, в соответствии с законодательством, ПИФы обязаны 50% своих активов держать в акциях или облигациях. Это хорошо себя оправдывает при стабильном и повышательном фондовом рынке. Но если начнется период нестабильности и падения стоимости ценных бумаг на фондовом рынке, то ПИФы принесут пайщикам убытки.

По данным Investfunds.ru, на 31 января 2005 года в России действовало 178 управляющих компаний, под управлением которых находился 292 инвестиционных фонда (из них 170 – открытых, 54 – интервальных и 68 –закрытых). Таким образом, 58% всех фондов составляют открытые фонды, 18% – интервальные и 23% – закрытые.

Тем, кто заинтересовался паевыми инвестиционными фондами и хочет выбрать для себя надежный доходный фонд, рекомендую обратиться на Интернет-сайты (www.frcd.ru, www.nlu.ru, www.invesrfunds.ru), где собрана подробная информация о результатах работы фондов за последние пять лет.

Общие фонды банковского управления (ОФБУ)

Альтернативой паевым инвестиционным фондам может стать инвестирование в общие фонды банковского управления. Общие фонды банковского управления (ОФБУ) очень похожи по своему складу на ПИФы, но имеют ряд отличительных черт и особенностей.

Во-первых, инвестиционный пай ПИФов является ценной бумагой, пай ОФБУ – нет. Отсюда разное налогообложение доходов и прочие последствия. Например, пай ОФБУ нельзя продать.

Во-вторых, ПИФы могут зарабатывать только на растущем рынке, в то время как у ОФБУ есть возможность открывать короткие позиции, и, таким образом, получать доход при снижении стоимости акций и облигаций.

В-третьих, средства ОФБУ находятся на специальных счетах, которые не учитываются на балансе банка и не включаются в конкурсную массу при банкротстве банка. Средства ПИФов лежат на обычных счетах банков.

В-четвертых, работа ОФБУ регулируется фактически только Инструкцией Центробанка России от 2 июля 1997 года №02-287. Регулирование ПИФов является предметом пристального внимания ФСФР и подлежит более строгому контролю со стороны государства. Например, инвестиционная декларация ОФБУ может предусматривать инвестиции в акции, облигации, государственные ценные бумаги, срочные контракты от 0 до 100% от стоимости имущества ОФБУ. Таким образом, ОФБУ могут быть более гибким инструментом инвестирования.

Инструментов инвестирования, как видите, очень много. Остается лишь выбрать наиболее подходящий для вас способ. Нужно отметить, что риски инвестирования в фондовый рынок довольно велики, поэтому, если Вы не имеете опыта инвестирования в акции, то в этом случае безопаснее начинать инвестирование с небольшой части сбережений, примерно с 20–25% от всех ваших сбережений.

Итак, мы рассказали о способах инвестирования средств в российские ценные бумаги. Ваше право выбрать для себя тот путь, который вам лучше всего подходит.

Сейчас в России открываются уникальные возможности для инвестирования в акции, которые со временем могут превратить скудные капиталы инвесторов в «капиталы рантье», то есть капиталы, на которые можно будет жить, не получая «общепринятой» зарплаты.

Из книги "Как заработать на рынке акций", 2007 г.

Видео учебник по техническому анализу (ТА) читать и смотреть

Программы для трейдеров и инвесторов

Наш телеграм канал (комьюнити)