Как взаимосвязана доходность облигаций и акций?

В статье будут рассмотрены причины возникновения разницы в доходности долевых (акций) и долговых инструментов (облигаций), а также прослежено, как изменится доходность в течение определенного времени в будущем. Доходность облигаций (как и депозитов) выражена в номинальных величинах. Поскольку она известна в момент покупки, облигации называются инструментами с фиксированной доходностью (fixed income). В момент покупки нельзя с уверенностью сказать, получит ли инвестор реальную положительную доходность от вложений (иными словами, сможет ли номинальная доходность превзойти уровень инфляции).

Оценку потенциала акций часто рассчитывают с использованием коэффициента Р/Е. Примечательно, что реальную доходность бумаг (инвестор может получить ее в долгосрочной перспективе) характеризует обратный коэффициент Е/Р (для оценки этого уровня доходности используется также и показатель EPS).

Акцию можно представить в виде облигации, не имеющей срока погашения (консоль), причем доходность этой облигации можно рассчитать по формуле ренты, выглядящей таким образом: размер купона/стоимость облигации (тот же самый Е/Р). Соответственно можно считать, что акция является облигацией, размер будущего купона по которой не определен.

Если проанализировать долгосрочную статистику развитых рынков, мы увидим, что долговые инструменты (обладающие приемлемым уровнем надежности) показали более низкую доходность, нежели акции. Годовая доходность депозитов в России на протяжении последних 14 лет превышала уровень инфляции всего лишь три раза. С инвесторской точки зрения, рационально ожидать более высокой доходности от инвестиций в акции в силу того, что существует неопределенность в размере купона и сроке погашения.

Предназначение облигаций, как и депозитов, которые затем выдаются в виде кредитов, – долговое финансирование бизнеса. Бизнес будет брать деньги в долг только при условии, что его дальнейшая доходность превысит стоимость долгового финансирования. Когда бизнес приносит доходность, которая гораздо выше, чем имеющиеся проценты по долгам, предприниматели увеличат объем долга и будут стремиться к расширению бизнеса. А это приводит к снижению бизнес-доходности, ограничивая естественным образом возможности использования долгового финансирования. Если спрос на долговое финансирование увеличивается, соответственно повышаются и ставки.

Изменение величины ставки выглядит следующим образом:

ДЕПОЗИТНЫЕ СТАВКИ < СТАВКИ ПО ОБЛИГАЦИЯМ < КРЕДИТНЫЕ СТАВКИ < БИЗНЕС ДОХОДНОСТЬ Слишком высокая стоимость долгового финансирования (сопоставимая с доходностью бизнеса или даже выше) способна привести к сокращению его использования, что уменьшит ставки долгового финансирования и снизит спрос со стороны бизнеса на кредитование.

Если рассмотреть среднюю доходность инвестиций в акции в историческом плане, то выяснится, что она в 1,5 раза или даже вдвое выше доходности вложений в облигации. Как минимум неадекватно выглядит ситуация, при которой вложения в облигации Газпрома дают номинальную доходность, исчисляемую в 7% годовых, в то время как инвестиции в акции того же Газпрома могут принести до 36% годовых.

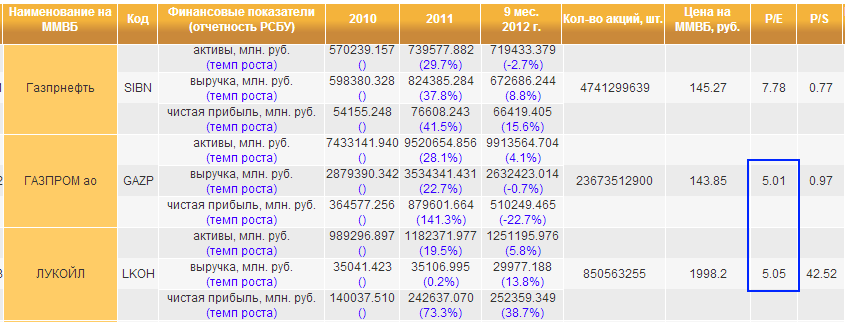

Из данной ситуации можно сделать вывод об аномально низком уровне коэффициента Р/Е (а именно 5) для российского рынка. Из этого следует, что реальную доходность вложений в акции России можно оценить в 20%. Для сведения: в Бразилии данный показатель достиг уровня 13% (в то время как реальная доходность акций составила 7,7%), в ЮАР зафиксирован уровень 10% (совпадает с реальной доходностью). Что касается развитых стран, то здесь этот показатель оценивается в 15–17% (в то время как текущая доходность акций составляет от 5,8 до 6,6%). Ниже приведена таблица с рыночными показателями P/E у нефтяных российских компаний.

Источник: I-ANALYTIC.RU

Если рассматривать ситуацию с математической точки зрения, то коэффициент Р/Е для развивающихся стран, курс национальной валюты которых укрепляется, должен быть выше, чем в развитых (в то время как текущая доходность акций ниже). Причина в том, что в развивающихся странах уровень инфляции и темпы экономического роста выше. Однако инвесторы обязательно закладывают риски развивающихся рынков в оценку данных акций.

Снижение реальной доходности (рост коэффициента Р/Е) способно привести к скачку роста российских акций. Даже при отсутствии роста Р/Е это способствует привлекательности вложения в акции. При неменяющемся коэффициенте Р/Е и растущей прибыли (Е) цена акции через год вырастет, и ее увеличение составит рост прибыли в процентах. Так, текущий Р/Е=5 либо Ртек=Етек*5. Допустим, рост прибыли составляет 17%, из этого следует: Ебуд=Етек* (1+17%), если коэффициент сохраняется на уровне 5, получим: Рбуд=Ртек*(1+17%). Чтобы стоимость акции не выросла в будущем, нужно, чтобы коэффициент понизился на величину, рассчитанную по: (1–1/(1+0.17))=15%, следовательно, стал равным 4.3.

В течение последних девяти лет рост денежной массы в РФ, согласно среднегодовым показателям, составлял 27%, в 22% оценивался рост прибылей российских компаний. Данные показатели взаимосвязаны естественным образом. На 2012 год прогнозировался рост двух этих показателей в размере 20%. При текущем коэффициенте Р/Е=5, если он не изменится предположительно к концу 2012 года, стоимость акций в среднем выросла бы на 20%, при растущем коэффициенте рост предполагался >> 20%. Коэффициент должен сжаться до 4.2, если стоимость акций не повысится, и это приведет к еще большей непривлекательности и недооценке российского рынка. Чтобы акции упали, Р/Е должен упасть еще ниже. Чтобы компании реинвестировали под хорошую доходность бумаг полученную прибыль, достаточно выкупить на рынке все свои акции, к примеру, с помощью бай-бэков.

Подобного рода ситуацию, когда прибыли компаний растут, в то время как цена их акций снижается (и еще сильнее снижается коэффициент Р/Е), можно назвать «сжимающейся пружиной». Она представляет собой хорошую возможность для регулярных инвестиций, когда инвесторы получают шанс сделать максимум вложений, обладающих высокой потенциальной доходностью. В такой ситуации неясно, чему нужно больше радоваться: росту или падению рынка. В результате такие инвестиции выгоднее, чем в условиях поступательного роста, хотя очень важен психологический момент: ощущение спокойствия от осознания того факта, что предыдущие вложения успели вырасти в цене.

Выводы:

1. Существующая сегодня неадекватно большая разница в доходности долевых и долговых инструментов будет со временем сокращаться. Инфляционная накачка в сфере мировой экономики способствует росту прибылей крупных корпораций. При этом маловероятна растущая доходность долгового финансирования. Соответственно, сокращение разницы в доходностях от инвестиций в акции и облигации, скорее всего, произойдет за счет курсового роста акций.

2. Даже если текущий уровень Р/Е фондового рынка РФ сохранится, вероятна достаточно высокая доходность вложений в акции. При увеличении этого показателя возможен внушительный рост стоимости акций.

Видео учебник по техническому анализу (ТА) читать и смотреть

Программы для трейдеров и инвесторов

Наш телеграм канал (комьюнити)