Введение в технический анализ, часть 6 - статистические методы

Статистические методы на рынке российских акций

Материал, изложенный ниже, появился после того, как мой коллега Игорь Яновский дал мне замечательную книгу Ларри Вильямса «Долгосрочные секреты краткосрочной торговли». Он пишет о том, что зная статистическое преимущество определенных дней месяца и дней недели, можно повысить вероятность получения положительного результата в торговле.

Когда я провел исследование, построил графики и увидел то, о чем догадывался, и то, о чем не догадывался, – радость переполнила меня. Интуитивно я предполагал, что одни дни лучше для покупок, чем другие, но численно никогда не определял эти зависимости.

Задавали ли вы себе такой вопрос: зависит ли получение прибыли/убытка от дня недели, дня месяца или месяца года? Данные, которые приводятся ниже, не оставляют сомнений, что такая зависимость существует. С радостью делюсь этими данными с вами.

Методика расчета

Для расчетов потребовались ценовые исторические данные по российскому рынку. Начал я с индекса ММВБ, который рассчитывается биржей ММВБ с января 1998 года. Я высчитал изменения значения индекса для каждого дня (темп роста/падения) от закрытия до закрытия в процентах к предыдущему дню за период с 2000 года по 2005 год. Если темп роста был больше 0%, то я считал этот день днем с положительным исходом. Если темп роста был меньше 0%, то я считал этот день днем с отрицательным исходом. Сложив количество дней с положительным исходом за период, я получил общее количество дней с положительным исходом за весь исследуемый период. Разделив количество дней с положительным исходом на общее количество дней всего периода, я получил частоту положительного исхода за этот период.

Далее я сложил темпы роста/падения индекса за период. Положительные дни с положительными, а отрицательные дни с отрицательными. В итоге получился общий темп роста и общий темп падения за весь период (с 2000 по 2005 год). Разделив общий темп роста и общий темп падения за период на количество дней в этих периодах, я получил средний размер роста (прибыли) и средний размер падения (убытка) в день. Используя вышеприведенные данные, я рассчитал значения профит-фактора (Profit factor) отдельно за каждый год.

Профит-фактор – это показатель, который рассчитывается на основе статистической частоты прибыли/убытка и статистического среднего размера прибыли/убытка за определенный период времени. Я считаю, что профит-фактор (далее – ПФ) можно считать уровнем надежности получения прибыли при покупке. Профит-фактор равный единице является «точкой равновесия», т. е. в этом случае шансы получения прибыли и убытков примерно одинаковы (50х50). Приемлемым уровнем надежности получения прибыли считается значение ПФ равное 1,5.

Чтобы лучше понять смысл ПФ, представьте, что из 18 покупок 10 принесли прибыль, а 8 принесли убыток. При этом средний размер прибыли на 10 прибыльных дней составил 3%, а средний размер убытка на 8 убыточных дней составил 2,5%. ПФ в этом случае равен 1,5 [10/18/8/18•3/2,5].

Если на каждый убыточный день приходится два прибыльных дня, а средний размер прибыльных дней в два раза больше среднего размера убыточных дней, то при таком соотношении ПФ будет равен 4.

Чем больше значение 1,5 имеет профит-фактор, тем выше надежность получения прибыли по сравнению с убытками при покупке. А чем меньше ПФ значение 1,5, тем меньше надежность получения прибыли при покупке.

День недели

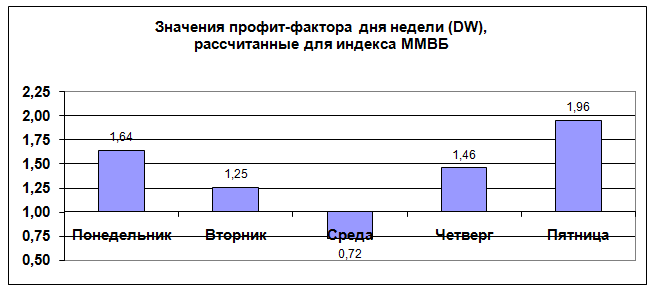

Анализ расчетных данных дня недели (DW) показывает, что в понедельник, вторник, четверг и в пятницу рынок акций повышался чаще и на большее значение, чем в среду, т.к. профит-фактор в понедельник, вторник, четверг и в пятницу существенно больше, чем в среду. Самый высокий показатель профит-фактора имеет пятница (ПФ = 1,96). Этот день обладает максимальной надежностью получения прибыли при покупке по сравнению с другими днями. Самый низкая надежность получения прибыли при длинных операциях имеет среда (ПФ = 0,729).

Дальнейший анализ данной гистограммы (см. Рис. 33) позволяет сделать следующие выводы. Если продать акции (открыть короткую позицию) во вторник, по цене близкой к максимуму дня, тогда вероятность получения прибыли от этой операции в среду достаточно высокая. Если открыть длинную позицию в среду, по цене близкой к минимуму дня, то надежно можно получить прибыль в четверг и пятницу.

Рис. 33 График статистических значений профит-фактора дня недели

День месяца

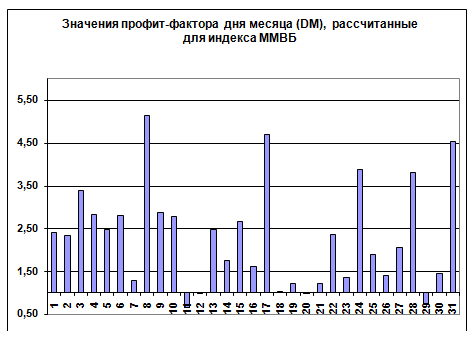

Исследование дня месяца (DM) с использованием исторической базы индекса МВВБ дало также интересные результаты (см. Рис. 34). Лучшим периодом для покупок акций, когда надежность получения прибыли максимальная, является первая половина месяца, особенно сильно выглядят даты 3, 4, 6, 8, 9, 10, 17, а также последние дни месяца – 24, 28, 31 число. Середина месяца может быть использована для отдыха или для покупки акций в расчете на рост в конце месяца.

Рис. 34 График статистических значений профит-фактора дня месяца

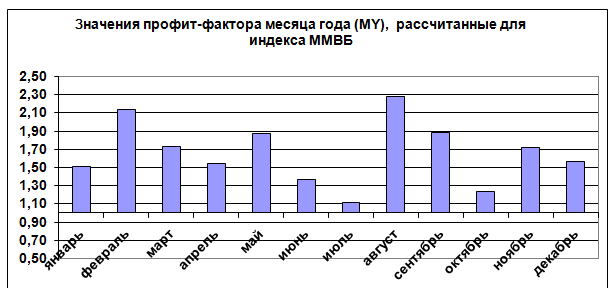

Месяц года

Используя ту же базу индекса ММВБ, было проведено исследование месяцев года (MY), которое показало, что начало и конец года – хорошее время для покупок акций, а середина года выглядит предпочтительнее для продажи акций (см. Рис. 35).

Рис. 35. График статистических значений профит-фактора месяца года

Лучшими месяцами для получения прибыли являются: февраль, март, май, август, сентябрь, ноябрь. В эти месяцы надежность получить прибыль самая высокая по сравнению с другими месяцами года. Максимальной надежностью получения прибыли обладают февраль и август.

Июнь, июль, октябрь имеют самую низкую надежность получения прибыли при покупке.

В такие месяцы может быть вообще лучше отдохнуть.

Анализ гистограммы месяца года (MY) позволяет сделать и другие интересные выводы, например, что май и сентябрь – предпочтительные месяцы для фиксирования прибыли, т.к. за ними следуют месяцы с низкими значениями профит-фактора. С другой стороны, такие месяцы как июль и октябрь могут стать выгодными для открытия длинных позиций в расчете на высокую надежность получения прибыли в следующих за ними месяцами (см. Рис. 39).

При исследовании я заметил, что в годы с понижательным и боковым ценовыми движениями (1998, 2000) вышеприведенные зависимости работали хуже, чем в другие годы. Отсюда я сделал вывод, что выявленные статистические закономерности больше подходят для повышательного рынка.

Статистические преимущества дня недели, дня месяца, месяца года у российских «голубых фишек»

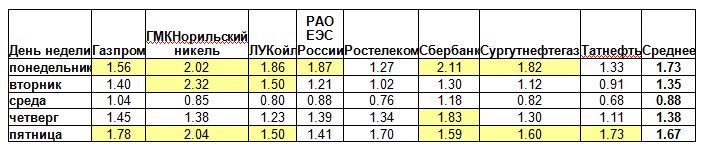

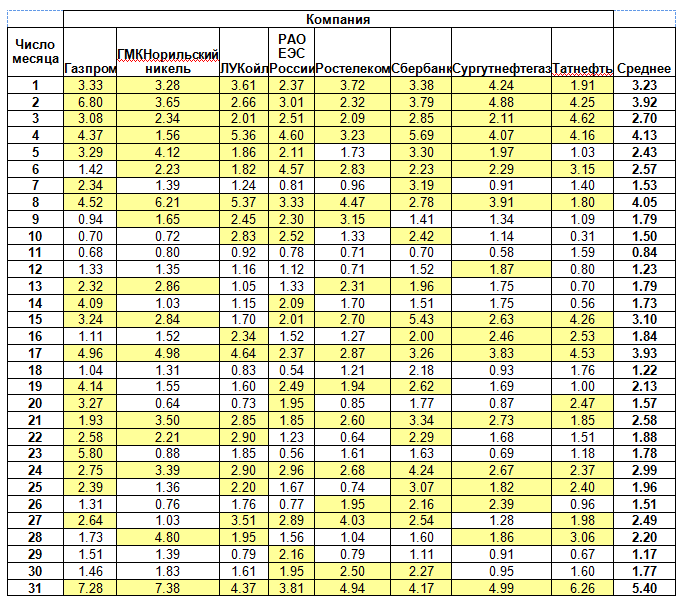

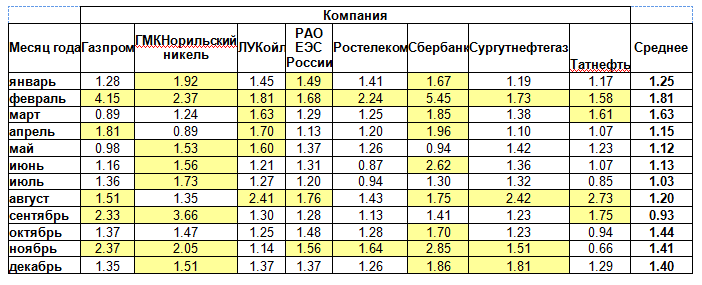

После исследования индекса ММВБ я перешел к исследованию конкретных акций. Данные исследования российских «голубых фишек» приведены ниже в трех таблицах: дни недели (DW, см. Таблица 12), дни месяца (DM, см. Таблица 13), месяцы года (MY, см. Таблица 14).

Таблица 12. Таблица статистических значений профит-фактора дня недели для российских «голубых фишек».

Дни недели выявляют массу интересных особенностей поведения акций. Например, очень большой показатель профит-фактора в пятницу у акций «ГМК Норильский никель» (ПФ=2,04), «Сбербанк» (ПФ=2,11). Для акций «РосТелеком» самым худшим днем, который имеет минимальную надежность получения прибыли, является среда (ПФ=0,76), у Татнефти этот показатель еще меньше (ПФ=0,68). Среда - наихудший день для получения прибыли у всех акций (см. Таблицу 12).

Дни месяца удивляют еще больше (см. Таблицу 13). Ярко выраженную «растущую» особенность имеют следующие дни месяца, например, у акций «Газпрома» это 2-е, 4-е, 8-е, 14-е, 17-е, 19-е, 23-е и 31-е число (ПФ = 6,8, 4,37, 4,52, 4,09, 4,96, 4,14, 5,8, 7,28 соответственно), у акций «ГМК Норильского никеля» это 5-е, 8-е, 17-е, 28-е, 31-е число (ПФ = 4,12, 6,21, 4,98, 4,8, 7,38 соответственно), у акций «Татнефть» – 2-е, 3-е, 4-е, 15-е, 17-е, 31-е число (ПФ = 4,25, 4,62, 4,16, 4,26, 4,53, 6,25 соответственно).

Удачными днями для покупки могут быть следующие дни месяца: для акций «ЛУКОЙЛ» это 7-е, 20-е, 26-е, 29-е и 30-е число месяца (ПФ = 1,24, 0,73, 1,76, 0,79, 1,61 соответственно), для акций «Сбербанк» – 14-е, 20-е, 23-е, 29-е число (ПФ = 1,51, 1,77, 1,63, 1,11 соответственно), для акций «Газпром», «ГМК Норильский никель» – это 16-е число (ПФ = 1,11, 1,52 соответственно). В этом случае наиболее выгодным моментом покупки акций будет цена вблизи дневных минимумов.

Таблица 13 Таблица статистических значений профит-фактора дня месяца для российских «голубых фишек».

Месяц года также имеет свои характерные особенности среди компаний (см. Таблицу 14). Например, самой высокой надежностью для получения прибыли при покупке акций «Газпрома» обладает февраль (ПФ = 4,15), для акций «Сбербанак» – февраль (ПФ = 5,45), для акций «ГМК Норильский никель» – сентябрь (ПФ = 3,66), для акций «ЛУКОЙЛ» – август (ПФ = 2,41) и т. д.

Наихудшими месяцами для получения прибыли с акций «Газпрома» выглядит май (ПФ = 0,98), для акций «ГМК Норильский никель» - апрель (ПФ = 0,89), для акций «РосТелеком» - июнь (ПФ = 0,87), у акций «Татнефти» самым неудачным месяцем является ноябрь (ПФ = 0,66) и т. д. Вероятно, эти месяцы могут быть использованы для выгодной покупки акций.

Таблица 14 Таблица статистических значений профит-фактора месяца года для российских «голубых фишек».

Данные исследования позволяют сделать следующие выводы.

Наибольшей надежностью получения прибыли обладают торговые дни, в которые статистические значения профит-фактора максимальны. К таким дням относятся все пятницы, даты месяца 2, 4, 6, 8, 10, 14 и месяцы года февраль, март, ноябрь, декабрь.

Наименьшей надежностью получения прибыли, исходя из исторического значения профит-фактора, имеет каждая среда и даты 7, 11, 12, 18, 27, 29, месяцы май, август, сентябрь.

Данные проведенных исследований дают пищу для размышлений. Например, если вы собираетесь купить акции и следующим днем является день, имеющий высокое значение профит-фактора, то надежность получения прибыли в данной сделки более высокая же высокая, . Если при этом и день месяца, и месяц года имеют также относительно большое значение профит-фактора, то шансы получить прибыль в этой сделке повышаются еще больше.

Думаю, что приведенные выше данные кого-то удивили и впечатлили, для кого-то это стало подтверждением его интуитивных догадок. Кто-то может сказать, что выборка из 5-7 лет слишком мала, чтобы делать какие-то выводы. К сожалению, такова история российского рынка акций, будет больше истории, будут следующие исследования.

Результаты исследований свидетельствуют, что существуют такие дни недели, дни месяца, и месяцы года, торговля в которые имеет больше шансов оказаться прибыльной, чем в другие дни недели, дни месяца и месяцы года.

Знания статистических преимуществ дней недели, дней месяца и месяцев года для рынка и конкретной акции и умение ими пользоваться повышает шансы получения прибыли при торговле на продолжительном периоде времени. Они могут стать конкурентными преимуществами при торговле на рынке.

Грамотное использование статистических преимуществ может существенно повысить эффективность торговли.

Из книги "Как заработать на рынке акций", 2007 г.

Copyright © 2007 Вадим Зверьков - при публикации ссылка обязательна.

Видео учебник по техническому анализу (ТА) читать и смотреть

Наш телеграм канал (комьюнити)