Основы трейдинга, часть 4

Основные принципы и подходы при закрытии позиции

Правильное открытие позиции – это только часть успеха при торговле. Позицию надо уметь правильно закрывать.

Закрыть позицию (выход) – действие, когда продаются ранее купленные акции (long) или покупаются ранее проданные акции (short). При закрытии позиции происходит обмен ценных бумаг на денежные средства.

Вот некоторые общие принципы закрытия позиции:

- В случае движения цены в нужную вам сторону, не закрывать позицию раньше времени, то есть дать прибыли вырасти.

- В случае движения цены в нужную вам сторону, не передержать позицию, то есть не допустить «испарения» прибыли.

- В случае движения цены против вас, не дать нарастающим убыткам «съесть» ваш капитал.

Под «испарением» прибыли понимается ее потеря, вследствие падения или повышения курсовой стоимости акций.

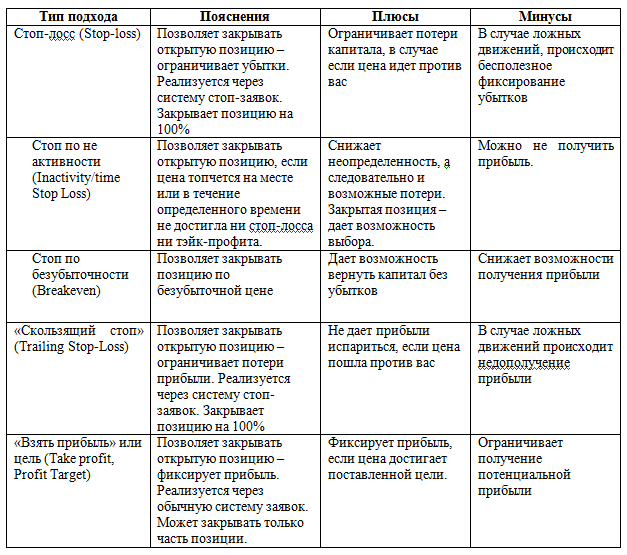

Профессионализм трейдера лежит в области закрытия позиции. Чем больше знаний и опыта вы имеете, тем лучше вы будете действовать при закрытии позиции, тем более успешной будет ваша торговля. В Таблице 17 приведены пять стандартных подходов, применяющихся для закрытия позиции.

Таблица 17 Стандартные подходы и их характеристики, применяющиеся для закрытия позиции

«Стоп-лосс» (stop-loss)

«Стоп-лосс» помогает остановить убытки. Он применяется для ограничения неприемлемых для трейдера потерь капитала, в случае, если цена движется в противоположную от его ожиданий сторону.

«Стоп-лосс» – это уровень цены, при достижении которого позиция будет закрыта в убыток с целью ограничение еще больших потерь. Стоп-лосс, или стоп-приказ, устанавливается сразу же после открытия позиции для защиты капитала от больших потерь на случай, если цена опустится ниже (в случае длинных позиций) или поднимется выше (в случае коротких позиций) уровня максимально возможного убытка. Иногда его называют первоначальный стоп. Стоп-цена может быть установлена как в процентах от цены открытия позиции, так и по абсолютной величине.

Например, купив акции «ЛУКОЙЛ» по 800 руб., вы хотите, чтобы ваши потери в случае движения цены в противоположную вашим ожиданиям сторону, не превысили 2,5%. В этом случае ваш стоп-лосс будет равен 780 руб. [800 – 2,5%]. Выставив в систему реальных торгов стоп-лосс (стоп-заявку) по 780 руб. вы ограничите свои потери 20 руб. (без учета комиссионных брокера и проскальзывания), даже если цена опустится ниже 780 руб.

«Стоп-лосс» может также быть использован для открытия позиции, в этом случае такой подход называется «засада» или «удочка».

Например, если мы ожидаем прорыва ценового канала вверх и продолжение роста, то можно установить стоп-лосс на уровне линии сопротивления, и системы Интернет-торговли сами купят акции без вашей помощи.

Размер Стоп-лосс обычно устанавливается в зависимости от волатильности рынка. Чем выше волатильность, тем больше размер стоп-лосса и наоборот. Если подвижность рынка невелика, то устанавливая слишком большой стоп-лосс мы подвергаем свой счет неоправданному риску.

Как говорит Л. Вильямс: «…для управления убытками есть только один способ... Всегда использовать «стоп». В с е г д а».

«Стоп-лосс» по неактивности (Inactivity/ Тime Stop Loss)

Он выставляется из следующих соображений. Позиция открывается инвестором с целью получения прибыли за определенный период держания позиции. Инвестор, открывая позицию, рассчитывает на сильное движение цены, которое должно, по его мнению, произойти в ближайшее время. Однако, если по истечении определенного промежутка времени сильного движения цены не происходит, логично предположить, что инвестор ошибся в своих ожиданиях, а позицию следует закрыть как не оправдавшую ожиданий.

Данный подход применяется, если цена «топчется» на месте и не идет в нужную вам сторону. Если это происходит в течение какого-то промежутка времени, то возможно цена может пойти в противоположную сторону, поэтому позицию разумнее закрыть.

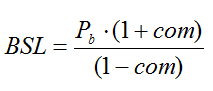

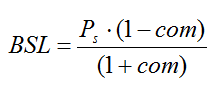

«Стоп-лосс» по безубыточности (Breakeven)

Этот приказ является разновидностью скользящего стопа. Как только цена вышла на уровень «бумажной прибыли», то стоп-лосс может перемещаться в «точку безубыточности», т. е. в точку, где прибыль и потери равны нулю. Он может оставаться на этом уровне до момента фиксации прибыли (то есть до закрытия позиции) или может начать сдвигаться вверх как «скользящий стоп». Стоп-лосс по безубыточности придает уверенность инвестору, что он, по крайней мере, ничего не теряет при совершении операций:

Для длинных позиций стоп-цена равна:

Для коротких позиций:

где

BSL – стоп-цена;

Pb – цена покупки (открытие позиции);

Ps – цена продажи (открытие позиции);

Com – размер комиссии в долях единицы.

В системе Интернет-торговли Quik «стоп-лосс» оформляется обычной стоп-заякой (см. Рис. 40).

«Скользящий стоп» (Trailing Stop-Loss)

Это один из наиболее популярных подходов в трейдинге.

Этот приказ определяет уровень цены, при котором потенциальная прибыль сохраняется на допустимом уровне. Другими словами «скользящий стоп» позволяет прибыли расти и ограничивает ее «испарение» на определенном уровне. «Скользящий стоп» – это своего рода скользящая средняя цены. Он либо «скользит», либо его «подтягивают» в сторону открытой позиции. Если, например, была открыта длинная позиция, то при росте цены «скользящий стоп» будет расти. Это означает, что стоп-лосс «подтягивается» вверх за ценой.

«Скользящий стоп» – используется для того, чтобы защищать капитал от косвенных убытков, связанных с «испарением» прибыли; другими словами, «скользящий стоп» позволяет прибыли расти и ограничивает ее «испарение» на определенном уровне.

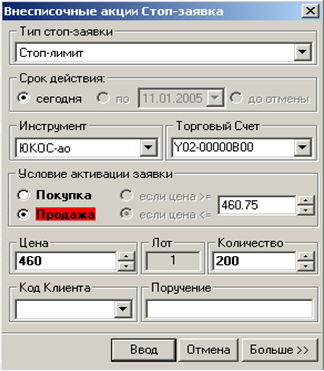

Пример. Вы купили 200 акций «ЮКОС» по цене 450 руб., через некоторое время их стоимость поднялась до 475 руб., и вы решили продать акции только в том случае, если они опустятся на 3%. Для осуществления этого плана вы рассчитываете стоп-цену, а именно, 460,75 руб. [475 руб. – 3%]. Далее оформляете и отправляете стоп-заявку на биржу. После чего вы можете расслабиться и быть уверенными, что если цена опустится ниже 460,75 руб., вы продадите ваши акции.

В системе Интернет-торговли Quik «скользящий стоп» оформляется так же, как обычная стоп-заяка (см. Рис. 40).

Рис. 40 Оформляется стоп-заяки в Интернет-терминале Quik

Например, вы купили акции «Сбербанка» по 11 500 руб. После этого цена поднялась до 11 900 руб. Таким образом, ваша потенциальная прибыль составляет 400 руб. Если вы хотите сохранить 50% потенциальной прибыли, то выставив стоп-заявку в систему реальных торгов по 11 700 руб. вы сможете сохранить 200 руб. вашей прибыли (без учета комиссионных брокера и проскальзывания), даже если цена на бирже снизится ниже 11 700 руб. По мере роста курсовой цены, «скользящий стоп» подтягивают вверх, вслед за ней.

«Скользящий стоп» позволяет прибыли расти и не дает ей «испариться». Примером «скользящего стопа» является индикатор «Parabolic SAR».

«Тэйк-профит» (Profit Target, Take Рrofit)

Данный приказ используется для установления уровня цены, на котором происходит «фиксирование» прибыли. Его еще называют целью. Применяется он для управления прибылями. Если у инвестора образовалась в позиции прибыль, то для ее сохранения часто имеет смысл закрыть позицию раньше, чем это предложит сделать рынок на коррекционном движении. Таким образом, инвестору следует заранее установить порог прибыли, выше которого потенциальный выигрыш может «испариться».

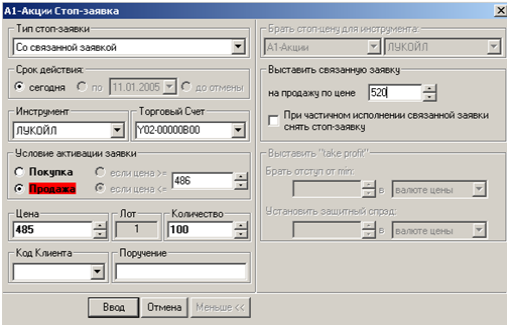

Пример. Вы купили 100 акций «ЛУКОЙЛ» по цене 500 руб. и решили их продать, как только прибыль составит четыре процента. Для осуществления этого плана вам надо выставить обычную лимитированную заявку следующего вида: продать 100 акций «ЛУКОЙЛ» по цене 520 руб. [500 + 4%]. Если стоимость акций на бирже поднимется до цены 520 руб. и выше, то вы продадите акции и зафиксируете прибыль.

В системе Интернет-торговли Quik можно оформить сразу две заявки одновременно («стоп-лосс» и «тэйк-профит»). Такая заявка называется «связанная стоп-заявка» (см. Рис. 41).

Рис. 41. Оформление связанной стоп-заявки в Интернет-терминале Quik

Приказы типа «стоп-профитов» или «тэйк-профитов» особенно эффективно работает при боковых ценовых движениях на рынке.

Защитные приказы («стоп-лосс», «тэйк-профит», «скользящий стоп») дают возможность всегда быть во всеоружии. Не жалейте потери, которые вы получаете при срабатывании «стопа». Свобода важнее. Лучше «находиться в деньгах» и иметь возможность выбрать благоприятный момент для открытия новой торговой позиции, чем «находиться в бумагах», т. е. иметь открытую торговую позицию, которая не приносит прибыль или еще хуже приносит убытки. Другими словами, вовремя «находиться в деньгах» так же важно, как вовремя «находиться в бумагах».

Например, «находиться в деньгах» или как еще говорят, «быть вне рынка» при понижательном ценовом движении так же выгодно, как «находится в бумагах» или «быть в рынке» на повышательном ценовом движении.

Когда вы «находитесь в деньгах» у вас есть возможность выбрать более интересную сделки.

Торговлю акциями нужно рассматривать как бизнес. Что вы будете делать, если ваш бизнес приносит вам убытки? Попытаетесь улучшить бизнес. А если это невозможно, то попытаетесь его продать. Что-то похожее происходит и с акциями. Если акция приносит вам убытки, и вы не можете на это повлиять, вы должны продать эти акции и купить другие, либо подождать другого, более благоприятного момента для покупки. Это логично для любого бизнеса, и торговля акциями – не исключение.

Определение размера защитных приказов

Размеры защитных приказов зависят от следующих факторов:

- От системы управления капиталом, используемой трейдером.

- От особенностей текущей ценовой динамики (трендовое или боковое движение).

- От склонности трейдера к риску: чем больше трейдер склонен к риску, тем больше может быть размер защитных приказов.

- От степени волатильности конкретной акции и рынка.

Для определения размера защитных приказов при торговле я использую очень простой индекс волатильности. Он рассчитывается как модуль экспоненциальной средней, использующей максимальные и минимальные цены за период 8 дней (по умолчанию). Ниже приводится код для построения данного индикатора в MetaStockе.

ZZ:=Input("enter the number of periods for Average",1,100,8);

AA:=Abs(Mov((H–L)/L•100,ZZ,E));

AA

Период расчета экспоненциальной средней можно менять в зависимости от конъюнктуры рынка.

Основное правило использования индекса волатильности следующее: чем выше значение индекса волатильности акции, тем больше размер защитных приказов.

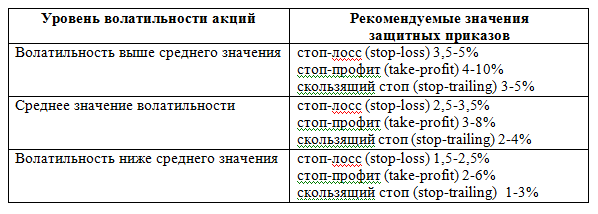

В таблице 18 приведены размеры защитных приказов в зависимости от уровня волатильности акций, которые я использую для торговли при боковом ценовом движении.

Таблица 18 Размеры защитных приказов в зависимости от уровня волатильности акций

Размеры защитных приказов надо увязывать с системой управления капиталом. Определения размера защитных приказов в каждой конкретной ситуации является творческим и индивидуальным процессом.

При боковом движении волатильность рынка обычно снижается, а непредсказуемость движения цены повышается. Поэтому необходимо снижать как значения прибыли и убытка (риска), так и соотношение между прибылью и убытком. При торговле в боковом движении надо довольствоваться небольшими торговыми целями, которые не позволяют прибыли испаряться.

При повышательном или понижательном движении нужно наоборот – повышать значения прибыли и убытка и разницу между ними, помня о правиле: «Ограничивать убытки на низком уровне и давать прибыли расти».

Защитные стоп-заявки могут принести вред при торговле, если они слишком маленькие. Хорошо сказал про «стопы» Л. Вильямс: «Торговля так непредсказуема, что «стопы» могут навредить нам, если они поставлены слишком близко. Действительно, чем ближе ваши «стопы», тем чаще вы будете выброшены из рынка. Из-за случайного поведения цен угадать точно «стоп» невозможно, но наши «стопы» должны быть впереди или позади случайных колебаний. Они должны быть достаточно удалены и если они срабатывают, то это должно происходить из-за настоящей, а не случайной активности».

Из книги "Как заработать на рынке акций", 2007 г.

Copyright © 2007 Вадим Зверьков - при публикации ссылка обязательна.

Видео учебник по техническому анализу (ТА) читать и смотреть

Наш телеграм канал (комьюнити)